當前位置: 資訊> 農機通2016上半年拖拉機市場研報

農機通2016上半年拖拉機市場研報

回顧2015年國內拖拉機市場,呈現出總量小幅下滑、大拖強勢增長、中拖小幅攀升、小拖大幅度下滑的特點。統計顯示,我國181家規模生產企業累計實現主營業務收入和利潤總額704.8億元和28.2億元,同比分別增長5.63%和8.49%,終止了2014年下滑的腳步。

2016年,受國三排放升級、單臺補貼額度下調以及需求結構調整升級等多重因素影響,2016年的拖拉機市場頗顯疲軟。據行業數據統計,2016年前8個月國內骨干企業拖拉機總產量比上一年同期下降超過了10%,銷售總量同比下滑超過6%。

那么在國內拖拉機市場整體疲軟的環境下,哪些區域的拖拉機市場受到較大影響?哪些品牌能夠逆市增長?用戶對拖拉機馬力段的需求是否產生了重大改變?下面,我們將通過農機通大數據平臺推出的2016年上半年拖拉機市場研報為您解讀一二。

【數據說明】

1、關于農機通大數據平臺:(1)擁有**大的網民行為數據庫,連續5年累計產生超過4300萬數據量。(2)擁有行業**大的客戶系統(CRM)實時銷量數據庫,實時跟蹤全國各地經銷商的銷售數據。(3)擁有上千個線上線下的市場數據采集點,定時匯總分析數據。

2、定性而非定量:文中所列數據并非嚴謹的、百分百可靠的,只是為了進行定(xia)性(che)分(dan)析(の)之用途。數據主要根據農機通大數據平臺經過數學模型計算推演而來,至于可信度,懂的人會懂!

下面,讓我們通過2016年上半年真實而又不靠譜的數據,揭開拖拉機市場的神秘面紗吧!

主流區域集中度下降 新興市場發力

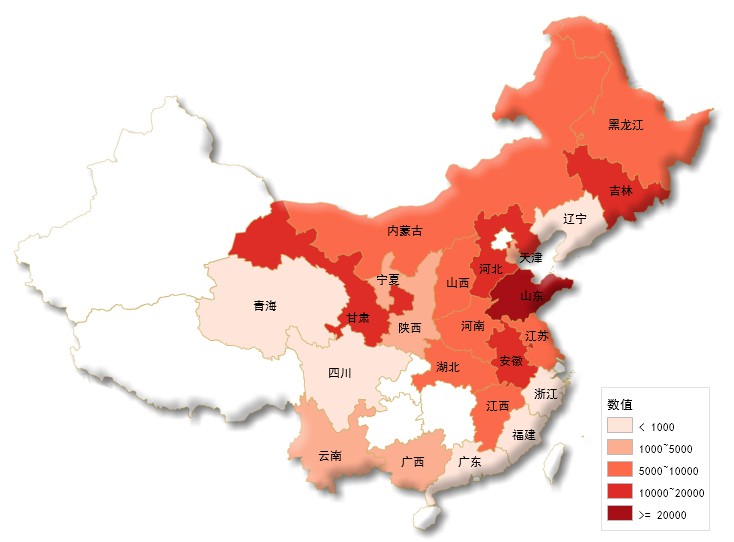

2016年上半年輪式拖拉機的地區銷量數據統計圖

通過銷量地區分布圖可以看出,山東省作為全國農業大省占據了輪拖銷售主導地位,以超過2萬臺的銷量占據第一。同為北方區域的吉林以及河北市場占據第二梯隊。而黑龍江和內蒙古地區作為國內墾區以及大型農場聚集地,農業機械化水平較高,拖拉機保有量較為充足,因此市場銷量相對不高。

而遼寧市場同為東三省區域,相比吉林拖拉機市場差距近十倍,據當地經銷商分析,造成遼寧拖拉機銷售市場不景氣的主要原因是補貼資金進度較慢,農民購買拖拉機產品積極性不高,并且遼寧省2016年的農機補貼資金相較吉林省差距3倍之多。

在拖拉機主流區域銷量整體下滑的同時,西北及南方地區等農機化較為薄弱的地區成為2016年拖拉機的新興市場發力點。其中,以西北區域的甘肅省以及南方區域的安徽省為代表,成為2016年上半年拖拉機市場較為亮眼的區域,銷量均在10000臺以上,與河北及吉林地區銷量不相上下,進入拖拉機市場主銷區。

品牌競爭依然十分激烈

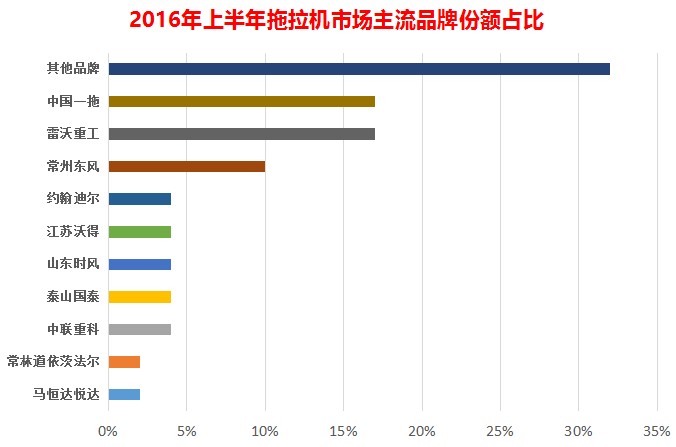

排行前10名的拖拉機品牌總銷量占比全國拖拉機市場銷量的68%;其中,雷沃重工與中國一拖的拖拉機市場份額不相上下,占比均為17%;常州東風以10%的市場份額占據第三名;位于第四名至第八名的拖拉機品牌,銷售份額占比均為4%左右,第九名和第十名占比為2%。

由此可以看出,目前國內拖拉機市場競爭態勢依然十分膠著。不僅體現在雷沃重工與中國一拖的領頭羊地位爭奪,后幾位的品牌市場占比均非常接近,競爭頗為激烈。據不完全統計,除了前十名拖拉機品牌的市場分額外,還有32%的市場份額分布在超過100余個的拖拉機企業中,競爭格局依然十分混亂。

品牌表現方面,受拖拉機市場整體下滑影響,大部分企業2016年上半年的拖拉機市場銷量均有所下滑,部分企業市場下滑幅度甚至超過30%。也有部分企業在市場整體下滑的背景下逆勢上揚,這其中**為典型的代表莫過于江蘇沃得。

江蘇沃得作為國內水稻收割機的領**者,近年來在拖拉機市場也是風生水起。據統計,江蘇沃得拖拉機2016年上半年占據全國拖拉機市場份額的4%,與約翰迪爾、中聯重科和山東時風處在同一競爭點。并且,江蘇沃得在拖拉機行業整體銷量下滑近6%的背景下,同比2015年實現了超過20%的增長,市場表現十分搶眼。

中國一拖作為農業機械行業的“共和國長子”,一直以來肩負著中國農業機械化的重任。中國一拖上半年實現銷售動力換擋拖拉機3225臺,同比增長1.27倍,鞏固和提升了東方紅動力換擋產品的市場競爭力。上半年中國一拖大輪拖銷售2.24萬臺,同比下降5.65%,下降幅度低于行業水平,市場占有率有所提高。

農機通線下數據采集點數據表單(部分)

農機通CRM系統實時銷量數據庫

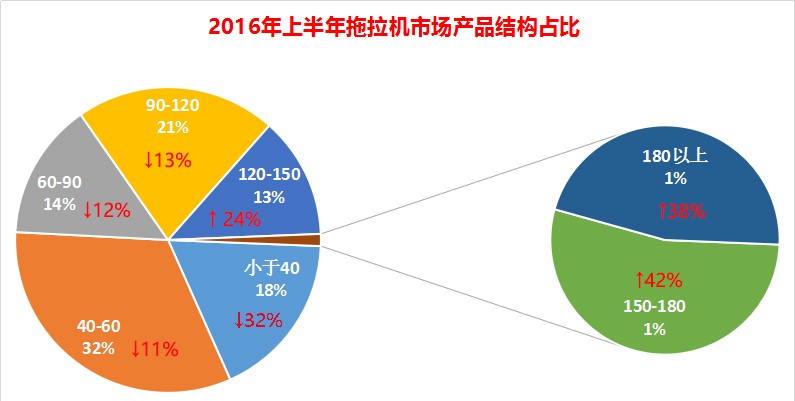

需求結構調整 大型高端化趨勢明顯

受國家土地流轉加速,土地規劃化經營逐步增多的影響下,拖拉機市場大型化趨勢愈發明顯。

從2016上半年拖拉機市場產品結構占比圖可以看出,市場份額方面,120馬力以下的中小馬力拖拉機產品依然占據了市場主流,占比高達85%;其中40-60馬力段的產品市場份額達到32%。

但是,同比2015年上半年拖拉機市場,120馬力以下的中小馬力拖拉機產品市場下滑明顯,同比降幅均在10%以上,其中小于40馬力的拖拉機產品降幅高達32%;在拖拉機市場整體下滑的背景下,120馬力以上的大馬力拖拉機市場則大幅上揚,漲幅均在24%以上,150-180馬力段的產品同比漲幅高達42%。

縱觀2016上半年國內輪式拖拉機市場,四輪驅動拖拉機占據市場主流。馬力段方面,40—60馬力仍是2016年輪式拖拉機市場的主流馬力段產品。但是在增量市場方面,受國家土地流轉加速,土地規劃化經營逐步增多的影響下,120馬力以下拖拉機市場降幅明顯,120馬力段以上的大馬力拖拉機市場銷量增速明顯。可以預見的是,大馬力拖拉機市場將成為未來各品牌拖拉機市場的主要競爭點。

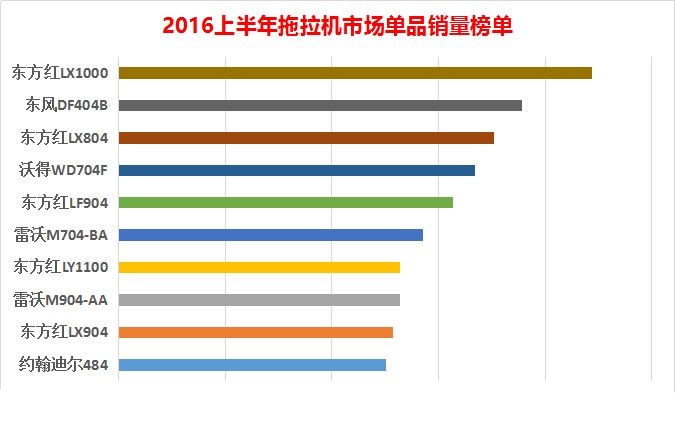

從拖拉機單品銷售排行榜來看,因為120馬力以下的中小馬力拖拉機產品依然占據了市場主流,所以排行榜產品馬力段基本集中在40—120馬力。但是從驅動方式可以看出,榜單產品除了東方紅LX1000和東方紅LY1100兩款兩輪驅動拖拉機產品外,其余都是四輪驅動。由此可以看出,國內拖拉機市場需求基本已經轉換到四輪驅動為主。

榜單中較為有特色的產品是東方紅LF904拖拉機。上面提到中國一拖上半年實現銷售動力換擋拖拉機3225臺,同比增長1.27倍,這款LF904拖拉機便是一拖動力換擋產品的代表。東該拖拉機傳動系具有24F+24R擋(配Hi-Lo動力換擋傳動系),可選裝12F+12R(動力換向傳向系),**高車速31km/h,變速箱操縱采用電液控制技術。該傳動系擁有6項動力換擋/動力換向專利技術,均引領著行業的技術發展方向,是國內拖拉機動力換檔/動力換向傳動系技術走向成熟的標志。而這臺動力換擋拖拉機排在榜單第5的位置,也可以看出,國內拖拉機市場的需求已經開始轉向高端機型。

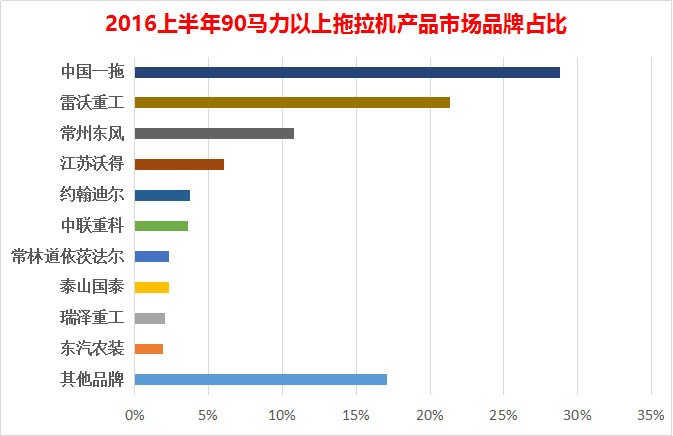

大馬力拖拉機市場品牌集中度較高

通過對2016上半年90馬力以上拖拉機市場品牌占比統計,中國一拖以29%的市場份額占有率排名第**;雷沃重工以21%的市場占有率位居第二;常州東風則以11%的市場占有率排名第三。前十名總體市場占有率超過80%,剩下的17%的市場份額被不到20余家企業占據。由此可以看出,目前國內大馬力拖拉機市場品牌集中度已經達到較高水平。

個企表現方面,中國一拖在大馬力拖拉機市場拉開了與雷沃重工的差距,領先雷沃大馬力拖拉機市場近8個百分點;耕王系列拖拉機被中聯重科收購以來,產品戰略逐步走向高端化、大型化,歷經三年的潛心研發和市場推廣,如今也取得了中國大部分農機用戶的認可,取得了不錯的市場成績,以4%的市場份額占據了上半年大馬力拖拉機市場品牌占比的第6名。

常林道依茨法爾作為意大利領先的拖拉機企業賽邁道依茨法爾與中國山東常林的合資企業,近年來在各大展會亮相的蘭博基尼大馬力拖拉機為其吸足了眼球。在2016年上半年的大馬力拖拉機市場品牌占比排名中,排位第七。不僅如此,在網絡關注度方面,道依茨法爾拖拉機產品2016年關注量暴增,蘭博基尼1104、道依茨法爾DF2204等機型領銜增長25倍、18倍不等,成為2016年國內拖拉機市場網絡關注度增長**快的企業!

瑞澤重工和東汽農裝雖然算不上國內一線農機企業,但是在大馬力拖拉機市場卻頗有建樹,分別以2%左右的市場份額占比躋身排行榜的第9名和第10名。山東時風以及馬恒達悅達更多以小型拖拉機市場為主,因此無緣大馬力拖拉機市場份額前10。

下期預告:農機通2016上半年谷物聯合收割機市場研報

水稻是我國第一大糧食作物,常年種植面積約3000萬公頃。1995年以來,我國履帶式谷物聯合收割機(以下簡稱水稻收割機)逐步得到發展。回看2015年,水稻收割機市場實現大幅增長,根據全國主要企業市場銷量統計,2015年國內共計銷售水稻收割機8萬余臺,同比2014年增長123%。水稻收割機市場大幅度攀升主要受市場連續多年的下跌,市場需求已經積蓄到一定程度,形成需求拐點,市場能量得到釋放。2016年上半年水稻收割機市場有何表現?敬請期待!

- 游客發布于2021-02-27 16:352204多重? --來自農機通手機版

- 游客發布于2016-10-10 17:40金龍,非常不錯

- 游客發布于2016-10-02 12:15哈哈,農機通太神秘了

- 游客發布于2016-09-24 05:56求農機通具體聯系方式 --來自農機通手機版