當前位置: 資訊> 去年高臺“跳水” 今年可望回暖 ———聯合收獲機市場回眸與前瞻

去年高臺“跳水” 今年可望回暖 ———聯合收獲機市場回眸與前瞻

2017年,我國收獲機械市場經歷了前所未有的下滑之殤。從整個收獲機械市場到聯合收獲機械市場,從谷物聯合收獲機市場到玉米聯合收獲機市場,下滑范圍之廣,幅度之烈,可謂多年未遇。市場調查顯示,2017年,我國累計銷售各種收獲機械52.9萬臺,同比下降9.51%,其中聯合收獲機械累計銷售23.98萬臺,同比下降17.2%。

結構調整,聯合收割機市場開啟轉型新模式

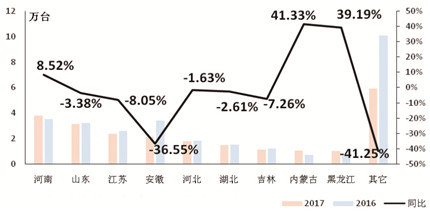

2017年聯合收獲機市場區域銷售圖

2017年,我國聯合收割機市場開啟結構調整、轉型升級的新模式。突出表現為傳統熱點市場遭遇滑鐵盧,新生市場快速崛起的鮮明特征。市場調查顯示,截至2017年11月底,谷物輪式自走式聯合收割機、谷物履帶自走式聯合收割機、玉米收割機銷售同時“跳水”,分別下降35.39%、21.92%和36.46%。

與三大糧食作物收獲機市場大幅度滑坡形成鮮明對照的是其它聯合收割機市場出現較大幅度增長,截至2017年11月底,累計銷售9萬余臺,同比增長14.39%,在聯合收割機市場中占比37.78%,較之2016年同期上揚10.43%,形成三分天下有其一的市場需求格局。這些包括青飼料收獲機、打捆機、摟草機、青貯機等畜牧收獲機械以及經濟類作物收獲機等在內的聯合收獲機成為市場新寵,正以前所未有的力量和速度,重新塑造著聯合收獲機市場的新格局。由此我們可以斷定:聯合收割機市場的轉型大幕已經拉開,這已不是理論的推斷或預測,而是活生生的現實。

2017年收獲機市場出現較大幅度滑坡并非偶然,而是多重利空因素交互作用的結果。

首先,市場處于由小到大的轉型期。從整個收獲機市場看,在每年的50多萬需求量中,有近70%的需求量由小型、低端收獲機市場支撐。近年,市場需求逐漸向大型高端過渡,需求量遞減已經成為市場的必然走勢。

其次,市場處于由傳統熱點市場向其它市場轉型的“空窗期”。圍繞小麥、玉米、水稻三大糧食作物收獲機傳統熱點市場隨著機械化水平的逐年攀升,剛性需求急劇下降,聯合收割機市場失去強大的支撐。而經濟類、畜牧類等其它收獲機市場正處于啟動初期階段,市場形成“空窗”,導致市場下滑。

再其次,熱點市場集體“跳水”與近年農業種植結構調整、需求飽和、市場需求周期性變化等多重利空因素關系密切。譬如小麥收獲機下滑來自市場飽和,剛性需求下降。水稻收獲機市場下滑很大因素來自市場周期性變化。糧改飼、糧改經、米改豆等農業種植結構調整均對玉米收獲機市場形成強大沖擊。

第四,糧價下行,消費者購買力下降。近年,我國三大糧食價格均出現下滑,直接影響消費者的錢袋子,購買力下挫。同時,糧價下行對農民種糧積極性也形成較大沖擊,一些區域出現撂荒現象,這些對收獲機市場產生較大影響。

第五,投資收益下降。作為投資性需求的聯合收獲機市場,收益對投資需要將產生根本性影響。眾所周知,熱點市場的飽和同時意味著聯合收割機市場保有量的急劇增加,作業價格競爭越來越激烈,直接影響投資收益,對潛在投資者產生較大影響。

第六,更新周期延長。因購買力下降,直接延長收獲機的更新周期,同時刺激了二手農機市場的發展,對市場增量產生較大的負面影響。

**后,農機補貼單臺補貼額度下調、一些區域的干旱、土地流轉帶來的不確定因素等對收獲機市場也產生了某種程度的影響。

冰火同爐,主流區域占比強勁攀升

我國聯合收獲機主流區域市場主要集中在東北、內蒙古和黃淮海區域,近年,湖北市場擠入需求萬臺的主流區域“俱樂部”。

2017年收獲機區域市場呈現出兩個突出特點,第一,區域集中度提高。銷售萬臺以上的區域共9個,累計銷售各種聯合收獲機18.07萬臺,同比小幅下滑4.39%;占比75.35%,較之2016年同期上揚10.09個百分點。第二,冰火同爐,“3上5下”。在前9大區域市場中,僅有河南、內蒙古、黑龍江3大市場出現大幅度攀升,分別銷售3.82萬臺、1.06萬臺、1.03萬臺,同比分別增長8.52%、41.33%和39.19%。占比分別為15.93%、4.42%和4.3%,同比上揚3.78、1.83和1.74個百分點。其它主流區域呈現不同程度的下滑。山東市場2017年銷量雖在3萬臺,但同比小幅下滑3.38%。安徽市場出現“跳水”,銷售2.17萬臺,同比大幅度下滑36.55%。

競爭加劇,集中度漸趨分散

2017年我國收獲機市場競爭紛繁復雜、亂象叢生,一方面主流品牌競爭優勢削弱,集體“跳水”;另一方面小品牌逆勢增長,搶占市場份額。

處于轉型期的收獲機市場競爭呈現出新特點:一是市場競爭加劇,集中度進一步分散。伴隨著畜牧收獲機、經濟類收獲機市場的崛起,轉型較快的一些小企業以及新加入的企業加快搶奪市場份額的腳步。而以三大糧食作物為中心的傳統強勢品牌在整個聯合收獲機市場中的占比持續下降,直接導致市場集中度進一步分散。二是品牌競爭優勢有所削弱。消費者購買力下降給收獲機市場競爭形成的**大沖擊莫過于價格敏感度的提高,一些小品牌正是利用價格優勢,搶占市場份額,市場競爭更加復雜多樣。三是產品“性能穩定性+低價格+優質服務”成為過去一年收獲機市場競爭的三支利箭,暫時壓倒了高端、高價、高質和先進功能等優勢,從而導致主流品牌銷售出現集體“跳水”。

市場調查顯示,截至2017年11月底,6大主流品牌累計銷售各種收獲機11.12萬臺,同比下降19.75%;占比46.39%,較之2016年同期下挫1.48個百分點。從各個品牌表現看,同比呈現“4下2上”的特點,江蘇沃得、星光農機分別增長2.92%和20.99%。其它品牌呈現不同程度的大幅度下滑。

出口大幅度攀升,進口小幅下滑

2017年1~11月收獲機出口金額一覽表單位:萬美元

2017年1~11月收獲機進口金額一覽表單位:萬美元

在國內收獲機市場集體“跳水”之時,出口市場卻逆勢大幅度飆升。統計顯示,截至2017年11月底,我國累計出口各種收獲機3.74萬臺,實現出口額3.38億美元,同比分別增長9.12%和59.32%。

出口結構調整,甘蔗、棉花收獲機出口發力。統計顯示,截至2017年11月末,甘蔗、棉花收獲機分別出口63臺、1345臺,同比分別增長23.53%和196.91%。分別實現出口額1224.36萬美元、9870.74萬美元,同比分別飆升298.88%和250.07%。

聯合收割機穩居出口主流,出口區域聚焦亞洲。截至2017年11月底,我國累計出口各種聯合收獲機1.49萬臺,實現出口額2.2億美元,同比分別增長-5.19%和26.72%。

我國聯合收獲機出口主戰場集中在亞洲,占全部出口的90%以上。從2017年前11個月出口各國的聯合收割機分析,主要集中在前11個國家,出口量13845臺,實現出口額19990.06萬美元,同比分別增長-7.06%和25.92%。出口區域集中度有所下降,截止到2017年11月底,出口量和出口額占比分別為92.76%和91.01%,較之2016年同期分別下降1.87個百分點和0.58個百分點。

從出口國分析,印尼穩居出口第一位,出口5838臺,實現出口額7063.97萬美元,同比分別增長-29.25%和37.4%;占比分別為39.1%和32.16%,較之2016年同期分別增長-13.29和2.5個百分點,出口大型化趨勢十分突出。出口量和出口額較大,同時增幅均達到三位數的是伊朗和菲律賓,出口量同比分別達到了243.73%和162.25%,出口額同比增幅分別為243.45%和211.12%,占比較之2016年同期均有較大幅度上揚。

出口量額齊增,主要得益于兩個重要原因:第一,2017年隨著世界經濟形勢的復蘇,尤其是亞洲經濟的向好,國外購買力有所提高,成為收獲機出口市場的強大支撐;第二,我國收獲機產品經過多年的發展,產品質量有了較大提升,加之價格優勢,國際競爭力有了很大提升,夯實了出口的產品基礎。

收獲機進口量、額雙雙下滑。海關統計顯示,截至2017年11月底,累計進口各種收獲機1119臺,實現進口額1.36億美元,同比分別下降28.64%和1.47%。

從進口數量看,進口品類主要集中在其它收獲機和聯合收獲機兩大類,截至2017年11月底,分別進口560臺和377臺,同比分別下降50.39%和11.53%,聯合收割機占比下挫14.78個百分點,其它收獲機占比上揚9.67個百分點。

值得注意的是,根莖或塊莖和棉花收獲機出口量和出口額均出現不同程度的攀升,海關統計顯示,截至2017年11月底,進口量分別為131臺和47臺,同比分別增長2.34%和291.67%;實現進口額分別為1619.38萬美元和2194.02萬美元,同比分別大幅度攀升29.56%和280.43%。

進口下滑主要源于我國收獲機產品尤其中低端產品日益成熟,世界大品牌基本都落戶中國,從中低端和高端兩個方面,基本能夠滿足國內市場需求。由此決定了,收獲機進口下降或將成為今后的常態。

市場觸底,聯合收獲機市場或呈恢復性增長

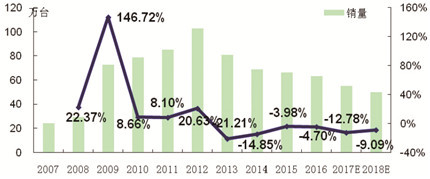

2007~2016年收獲機械銷售走勢與2017年2018年市場預測

毋庸置疑,我國收獲機市場正處于急劇轉型升級的拐點上,大型化成為未來幾年的基本發展趨勢,隨之而來的是需求量減少。收獲機市場面臨的**大現實:第一,主流市場飽和,剛性需求不足;第二,市場保有量巨大,更新成為市場的主要驅動力。

由此,勢必造成兩個結果:其一,結構逐步優化,其二,存量逐年減少。

據此判斷,2018年,收獲機市場將持續下降,需求量在50萬臺左右,降幅在10%上下。

聯合收獲機市場在經歷了2017年“跳水”之后,觸底反彈或將成為2018年市場的主旋律。分析2018年聯合收割機市場面臨的環境,利好因素依然較多。

第一,三大糧食作物收獲機市場集體“跳水”,有些市場已經連續3年出現較大幅度滑坡,譬如玉米收獲機市場,由此不難看出,市場已經觸底,反彈或將在2018年發生;

第二,經過兩年的種植機構調整后,種植面積較為穩定。糧食價格在經歷了下跌后也出現回暖跡象;

第三,農機補貼額度穩定在186億元,政策紅利依然會對市場起到較大的支撐作用;

第四,土地流轉加速農業種植大戶、家庭農場、農機專業化的快速崛起,將推動中小農機更新的腳步,大型農機市場將再度發力;

第五,玉米收獲機、青貯機、經濟作物收獲機等市場或將呈不同程度的增勢,從而拉動整個市場。

同時,我們也必須看到,收獲機市場的空窗期依然會影響2018年的農機市場,傳統熱點市場的持續低迷或將成為常態,剛性需求和購買力的下降將再度加大市場的下行壓力。這些利空因素決定了2018年的收獲機市場不會出現大幅度增長。

基于此,我們判斷,2018年收獲機市場或將呈現恢復性小幅增長的特點,預計全年需求量或將徘徊在27萬臺左右,增幅在12%上下。

- 暫無評論