當前位置: 資訊> 小麥聯合收獲機進入極寒模式,是堅守還是退出?

小麥聯合收獲機進入極寒模式,是堅守還是退出?

改革開放40周年,如果盤點農機行業的產品的話,小麥聯合收獲機可以說居功至傳,從上個世紀80年代陜西、山西等地農民自發開始跨區作業開始,小麥聯合收獲機開啟了國內農機化的進程,如同中國工農紅軍波瀾壯闊的二萬五千里的長征一樣,小麥聯合收獲機每年從南到北的跨區長途作業,也充當了“宣言書、宣傳隊、播種機”的偉大的作用,可以說很多人對現代化農機的理解,就是從每年鄉村公路上的滾滾鐵流開始的,但這一功勛農機,在近幾年發展中面臨著各種各樣的問題,面對充滿變數的2019年,作為生產企業,又該如何順利的度過寒冬而穿越行業的周期呢?

一、2018年的行業復盤:小麥聯合收獲進入極寒模式

2018年,整個農機行業都在過冬,因為經歷過了一個長周期的舒適期,所以面對行業的下行,很多企業并沒有做好過冬的準備,難免心浮氣燥和驚慌失措,所以面對需求不振,缺乏應對策略和營銷創新,經營業績下降就不可避免,從而引發了各種各樣的問題和困難。

1、全行業銷量創歷史新低

觀察一個行業的興衰更替,首先要看該行業的歷年的銷量走勢,下圖1是從2006年-2018年十二年間輪式谷物聯合收獲機(以下都稱小麥聯合收獲機)的銷量走勢,從圖1可以看出來,小麥聯合收獲機有明顯的行業周期性,一般情況下是3-4年的增長期之后會迎來一個同樣3-4年的下行期,兩個小周期加起來就是一個鐘形的正態分布,2018年小麥聯合收獲機處于農機大行業下行期、小麥聯合收獲機行業下行期和農機購置補貼邊際效益遞減期的“三期疊加”,可謂“屋漏又逢連夜雨”了,所以行業的下行程度超過了正常水平,在全行業出貨量上的表現就是只有區區不到20000臺,在十二年的時間里,只有2007年出現過這種情況,當年是因為小麥聯合收獲機社會保有量在短期內增長太快,所以國補臨時取消了對單一功能的小麥機的補貼,所以造成行業銷量的“腰斬”和十幾家企業退市,而2018年小麥機的銷量又回到了2007年的水平,行業內約十個國產品牌是否還會有企業撐不過這個寒冬呢?

當然雖然2007年和2018年全行業出貨量一樣,但是產品結構完全不一樣,2007年的20000臺是2公斤機和部分3公斤機型,而2018年80%的是8公斤機型,收獲效率已今非昔比,如果按標準臺算,2018年的20000臺,相當于2007年的35000臺,所以2018年小麥機是有大幅的下滑,但是這種下滑并不是2007年的斷崖式下滑。

圖1:2006-2018年國內聯合收獲機需求量走勢

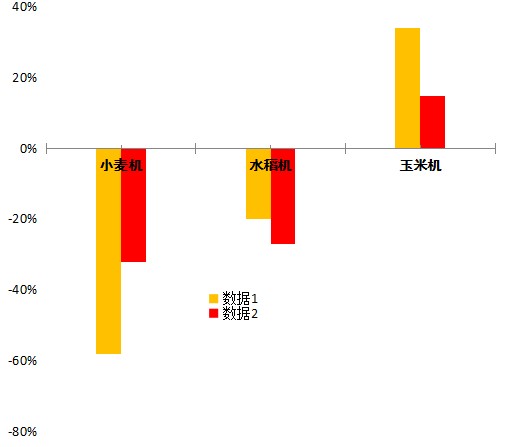

2、三大主糧收獲里表現**差

從農機流通協會公布的數據推測,2018年三大作物聯合收獲機整體出貨量15萬臺,同比下降了15%,三大主糧作物聯合收獲機對比看,我們通過不同的渠道有不同的數據,一組是國家統計局的官方數據,一組是行業協會的規模以上聯合收獲機企業的出貨數據,雖然數據有較大的差異,但是整體走勢是相同的,對比來看,只有玉米機是正向增長的,但這也只是恢復性的增長,在2017年的基數上看起來還不錯,但事實上離2014年、2015年的高峰期不可同日而語,雖然這樣,但與小麥機相比,玉米機已經非常優秀了,因為規模以上企業下滑了30%以上,并且是連續的下滑,所以行業內的為數不多的幾家寡頭壟斷式的大企業的日子集體不好過也就是情理之中了。

圖2:三大聯合收獲機環比市場表現

3、近幾年鮮有投資者進入,行業吸引力下降

我們也可以從投資積極性的角度來看投資者對這個行業的看法。

恒量一個行業有沒有吸引力,可以從以下幾個方面來檢驗:要看近3-5年有沒有新投資者進入或進入的投資者有多少;現有的企業有沒有投資新的生產線或追加投資;資本市場有沒有并購或新的上市公司。

如果以5年為時間軸,也就是從2014年算起到2018年,在國內小麥聯合收獲機行業幾乎沒有聽說過有新的投資者進入,也沒有聽說雷沃阿波斯、中聯重科、金億春雨等主流企業有新的工廠或生產線上馬,不過日本久保田蘇州工廠是在2018年4月投入生產了,其中就有旱地小麥收獲機生產線,這是為數不多逆行業周期投資的工廠,不過久保田機器定位于小喂入量和高端,對國內聯合收獲機的整體不會產生多大的影響。

在資本市場上,小麥聯合收獲機行業歷史上還沒有獨立上市的先例,在近五年的時間也沒有出現過大的投資或并購的案例,****的一個事情是2018年中收的收獲機業務并入第一拖拉機股份有限公司,但這只能說是國機集團內部的資產劃撥,不是市場意義上的并購行為。

所以整體看,近五年的時間里,國內小麥機行業幾乎沒有新企業進入,缺乏像樣的投資,也沒有重大資本交易行業,說明行業的吸引力在下降,整個行業需要找到新風口和新動能。

4、被競品搶走了半壁江山,小麥前景堪憂

美國著名戰略專家邁克爾.波特提了著名的五力模型,其中就有競爭產品一說,也就是說一種產品在市場上的表現,不僅僅取決于產品本身,而且還會看競爭產品的市場表現,競爭產品之間是此消彼長的關系,從這個角度來講,企業在制定自己的戰略計劃時,要一只眼向內,一只眼向外,向內看行業內競爭對手,向外看行業外的競品,往往競品對企業造成的沖擊可能會大于競爭對手,比如植保無人飛機正在顛覆地面植保機械,水稻直播機正在顛覆水稻插秧機,《三體》里講,“我消滅你,與你無關”,競品的作用就是這樣,企業不知不覺間沒有了市場,但可能還不知道是怎么發生的。

小麥聯合收獲機有一個實力非常強勁的競爭產品,這就是履帶式水稻聯合收獲機,包括全喂入和半喂入兩種機型,相對看,主要在旱地作業,以收小麥為主的輪式收獲機作業范圍以北方旱地為主,主要在中原和西北冬麥區、東北地區,購買的用戶也主要在這三個地區為主,可以看出來是以旱地作業為主。

而履帶式聯合收獲機,主要優勢是在其適應性和通過性上,其次是價格優惠和轉場優勢,從適應性上看,履帶收獲機不但能收水稻,而且以直接收小麥,經過簡單的改裝后能收油菜、蕎麥、大豆、雜糧,從通過性上,平原、水田、丘陵、山區如履平地,而很多地方是大型小麥機根本去不了的。

整體看,履帶式水稻機的適應性要遠遠優于小麥聯合收獲機,再加上很好性價比,這就決定了在跨區作業市場和自用市場兩個主要的需求上,小麥機全敗下陣來了,所以近幾年水稻聯合收獲機全國范圍內對小麥機形成了替代。

從國3可以看出來,三大聯合收獲機里,履帶式水稻聯合收獲機幾乎占有一半的市場份額,而小麥機已經成為近邊緣化的產品了,這對小麥聯合收獲機企業來說是一種悲哀,如果企業不是把精力放在迎合補貼政策,一味的喂入量升級大戰上,如果企業以需求為出發點,提供高性價比的產品,可能不至于被水稻機搶走這么多的用戶。

圖3:國內聯合收獲機市場份額和結構

二、小麥聯合收獲機如何穿越行業凜冬?

往者不可諫,來者猶可追!2018年雖然令人難忘,也讓很多企業困頓,但是過去的都是序章,更重要的是2019年該如何行動。

1、正確看待周期,做好打持久戰的準備

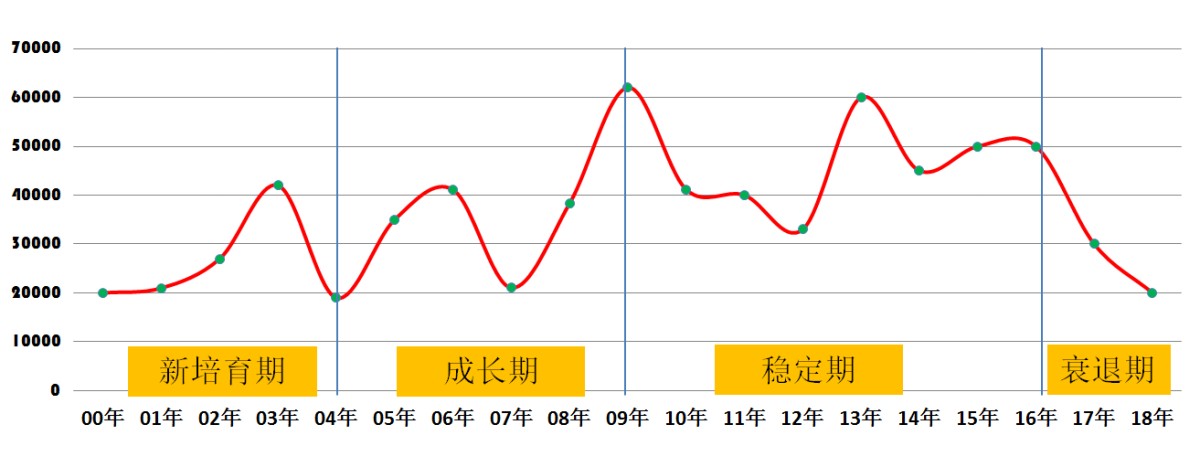

正常情況下,一個行業發經歷培育、成長、穩定、衰退四個階段,然后在新技術和新的生產力的推動下,在更高的起點上開始新一輪的循環,這就是行業周期規律,就像大自然春夏秋冬四季變化一樣,會經歷誕生、繁榮、衰退、消亡的過程,這是天地萬物共同規律。

具體到國內的小麥聯合收獲機上,如果從2000年開始算,小麥聯合收獲機應該是開始了新一輪的生命周期,2000年-2004年可以看作是新的培育期,這是在原來新疆2的產品技術升級、功率和速率升級基礎上的再出發,2005年-2009年是快速成長期,2010年-2016年是穩定發展期,2017年之后進入衰退期。

在這里需要強調的是,行業內同仁要正確看待小麥聯合收獲機當前所處的周期,直面困難,這是因為從2004年開始,在補貼政策的刺激下,小麥機行業和其它兄弟行業一起,經歷超過十年的繁榮周期,伴隨這個過程的是小麥收獲機喂入量從2公斤升級到10公斤,保有量新增60萬臺,如此大的社會保有量,證明小麥收獲機進入了存量市場,所以新增需求減少是正常的,市場會有一段時間來消化前期銷售出去的產品。

法國著名的經濟學家,曾提出“朱格拉周期”的克萊門特.朱格拉說道:蕭條的****原因就是繁榮!對于小麥聯合收獲機也適用,小麥機有超過10年的繁榮期,當然也就會有差不多長的衰退和調整期,筆者的觀點是困難并不是暫時的,企業需要從心理上、思想上已經物質上都做好長期艱苦奮斗的準備。

圖4:國內小麥聯合收獲機行業壽命周期

2、引入精益制造,做好成本管理

關于生產管理的思想,在全球管理界公認的只有兩種:以福特為主的大規模化生產模式和以豐田為主的精益制造模式,這兩種模式也有很強的周期性,一般情況下,在行業上升期,大規模生產模式會有更多的追隨者,但一旦行業進入下行期,精益制造的價值就會又一次被“重新發現”。

精益制造被稱為“窮人經濟學”,核心理念是“徹底消除浪費”,具體作法是以銷定產,全部銷售、以人為本,一人多崗,發揮人的積極性和創造力,一言以敝之:不浪費或少浪費,用**少的資源、**少的人力,按時生產出性價比**好的產品。

在行業下行期,成本控制能力就是核心競爭力,誰能以低于行業平均成本生產出平均質量和性能的產品就能生存,而成本控制能力優于行業絕大多數人的企業就是優秀的公司,而精益制造是達到這種目標的**佳工具,無數的公司在瀕臨絕境的時候通過徹底實施精益制造而絕處逢生。

所以建議在經營上,尤其是在生產上引入精益制造,通過卓越的成本管理,幫助企業穿越行業周期。

3、產品快速迭代,提高性價比優勢

從長期看,技術創新才能讓企業持續領先,并且是企業取得競爭領先的終極手段,但如果具體到2019年,拯救聯合收獲機企業的還得靠產品,一款有競爭力的拖拉機,不但會“挽狂潤于既倒,扶大廈于將傾”,而且可能會為公司打開一個全新的局面,徹底改變經營困境。

在這里建議首先從企業的優勢產品、拳頭產品、暢銷產品上動腦筋,**好的辦法是通過“小步快跑,快速迭代”的方式推出升級版本的產品,喜新厭舊是人的天性,新產品可以吸引新用戶購買,同時升級版本的產品可以讓老用戶提前淘汰老產品。

當然從營銷策略上看,新產品也是產品漲價的**好借口,這一點在汽車企業應用的非常嫻熟,比如豐田公司2018版的普拉多比舊版本貴十幾萬,奧迪公司今年新上市的Q5L,只是加長了車身,優化了空間,還減配,但新版本比老Q5貴近十萬元。

總之,銷量越不好,企業越困難,行業越暗淡,企業就越要推新產品,但**好不要盲目推全新產品,快速迭代的主銷產品的升級版更保險,一上市就有可能增加銷量。

4、跨區作業市場是小麥收獲機的頭部,企業絕不能放棄

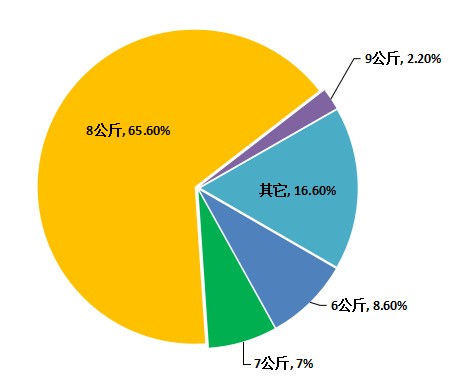

國內農機需求受主要受市場需求和國家農機購置補貼政策的雙重影響,市場需求是牽引力,而補貼政策是推動力。

在國內,小麥聯合收獲機**大的市場是跨區作業的機手群體,據報道每年約有55萬臺谷物聯合收獲機參加三夏跨區機收作業,參加跨區作業的機手**看重的是小麥聯合收獲機的速度和效率,再加上國家農機購置政策對喂入量大的收獲機補貼額度也高,這就造成企業的產品發展方向也瞄準了效率更高、喂入量更大的聯合收獲機,從下圖可以看出來,在2018年8公斤喂入量的小麥聯合收獲機市場占有率高達65.6%,而8公斤是跨區作業的主力產品。

從短期看,雖然近幾年小麥主產地本地聯合收獲機保有量增加很快,但跨區作業仍是小麥聯合收獲機的主戰場,對于所有的小麥聯合收獲機企業來說,都是戰略要地,并且是寸土必爭之地,失去了跨區作業市場,就失去了成為主流企業的可能。

圖5:2018年小麥收獲機產品結構

5、營銷創新,為用戶提供獨特價值

《企業生命周期》作者伊查克.愛迪思說“對于企業來說**容易的是生產產品,而**難的是將產品賣出去”,在行業深度調整期,將產品賣出去很難,而要比競爭對手賣的好,且能賣出好價格則更難,而要實現以上的理想則需要有營銷創新。

德魯克說唯有技術和營銷才能創造價值,這里并不是說為企業創造價值,而是為用戶創造并提供價值,在2019年具體的營銷打法上,建議企業利用好以舊換新、融資租賃、信用銷售,為用戶提供作業面積等手段和工具,這方面創新的空間如大江大河,源源不斷而波濤洶涌。

6、提前做國Ⅳ準備,搶占行業新賽道

當然在2019年,小麥收獲機有一件事千萬不能忘記也不能忽視,這就是國Ⅲ升國Ⅳ。

按國家環保部的要求2020年1月1日開始銷售的農機動力產品要全部符合國Ⅳ排放標準,拖拉機、小麥聯合收獲機、水稻聯合收獲機和玉米聯合收獲機將是國Ⅳ升級排放任務的主要產品。

筆者的觀點,每一次排放的升級都是一次機會,準備充分,有技術優勢的公司將趁排放標準升級而取得先發優勢,從而拉開競爭對手的距離,所以國Ⅲ升國Ⅳ也是一次難得的機會,有技術優勢的企業將會搶占國Ⅳ這個全新的賽道,新的賽道有新的標準和規則,而領先者無疑是游戲規則的制定者,游戲該如何進行下去,他們**有話語權。

- 價格太高了發布于2019-05-14 20:48價格優惠一半歌賣的多了,比如每家每戶都有電動車 --來自農機通手機版

- 價格太高了發布于2019-05-14 20:45價挌太高了始果減掉一半的價格,都能買的起,那賣的更多了,比如電動車家家戶戶都有都賣的就多了, --來自農機通手機版

- 游客發布于2019-01-23 07:14寫的很好啊 清晰 明確 --來自農機通手機版

- 游客發布于2019-01-18 13:25游客發布于2019-01-14 13:12觀點不錯,辭藻過于華麗,不接地氣 --來自農機通手機版這個作者水平一流

- 王發布于2019-01-14 20:10土地每年都在減少,車沒年都在增加,十幾萬什么時候能回本。干上三五年,這里壞,那里修。累了臭死。花錢買罪受。等回來本,車也成了廢鐵。 --來自農機通手機版

- 游客發布于2019-01-14 13:12觀點不錯,辭藻過于華麗,不接地氣 --來自農機通手機版

- 游客發布于2019-01-14 10:27分析的不錯 --來自農機通手機版