當前位置: 資訊> 讀懂拖拉機“三部曲”,打贏未來戰爭!

讀懂拖拉機“三部曲”,打贏未來戰爭!

說起“三部曲”,喜歡文學的讀者可能腦海條件反射出巴金的《激流》三部曲:《家》、《春》、《秋》,抑或高爾基自傳體三部曲:《童年》、《在人間》、《我的大學》等;喜歡電影的會想到《黑客帝國》三部曲、《尖峰時刻》三部曲等。但今天講的“三部曲”特指的是商業中的三個競爭策略,分別是“頭部效應”、“腰部效應”和“長尾效應”(尾部效應),用這“三部曲”來分析國內大中拖行業的競爭形勢,并找到面向未來的競爭策略。

什么是拖拉機行業的“三部曲”?

在商業世界,“頭部效應”指的是有較高的門檻,技術含量高,利潤豐厚的市場或需求;“腰部效應”是指需求量**大或代表主流需求的部分市場,有可觀的利潤,但競爭對手也較多;“長尾效應”指的是需求分散,競爭對手眾多,企業如能把看似不起眼的小需求聚合起來,也可以與大企業抗衡。

說清楚了什么是商業“三部曲”,我們把它現學活學活用到農機行業分析上。本文要用“三部曲”來分析國內大中拖行業的競爭形勢,具體一點的話就是大中拖的產品線。

在這里,把180馬力以上利潤**豐厚的產品線定位為大中拖的頭部市場,在頭部,企業有機會取得超額的利潤,這就是“頭部效應”;

而100-180馬力段需求量大,代表著國內適度規模化生產力水平,并且利潤較高,我們稱其為拖拉機的腰部市場,企業在此馬力段有競爭優勢,就會有“腰部效應”,這是一個極有利的戰略位置,在該馬力段有優勢,企業的機動性會大大增強;

到了25-100馬力段,需求量大,但分散,且企業眾多,競爭激烈,利潤低,稱為拖拉機產品線的尾部,經營的好就有“長尾效應”,經營的不好就是“雞肋市場”,食之無味而棄之可惜。

如何讀懂拖拉機行業的“三部曲”?

大家可以集體“會診”一下國內大中拖的“三部曲”,看是否健康。

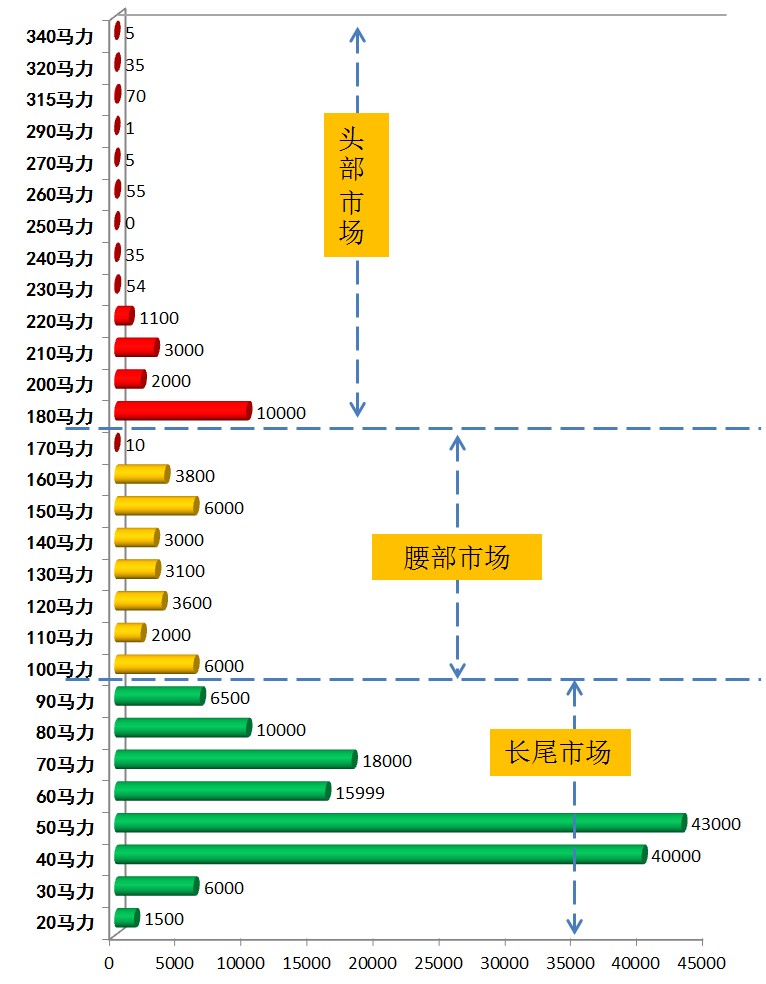

為了有公信力和說服力,筆者取了2018年省農機購置補貼系統錄入的公示數據,大中拖產品功率段分布(看下圖1)。

數據會說話!這張貌似不起眼的圖表事實上暴露了大中拖行業,乃至國內農機行業的隱藏的核心秘密。

在正常的行業,高端、中端、低端產品的銷量占比應該是呈20%:60%:20%的格局,也就是說呈中間大兩頭小的“紡錘型”或“橄欖型”,但是通過圖1的數據分析,國內大中拖銷量呈現的是“三角形”:180馬力及以上的“頭部”銷量占比10%,100-180馬力的“腰部”銷量占比只有區區15%,而本應是市場補充的“長尾”占比高達75%。

從兩個圖可以直觀的看出來,國內大中拖行業有“腦容量不足”和“細腰”的問題,說明國內大中拖行業病了。

“腦容量不足”,說明國產品牌仍未掌握拖拉機高端產品的核心技術,真正的高端需求仍要依賴進口產品滿足,而進口產品價格高昂,這將抑制用戶的需求,進而造成需求量遲遲上不去。

這可不是推理,事實上筆者在分析200馬力以上重型拖拉機數據時同樣發現了一個讓人“震顫”的秘密:在250及以上馬力段,2018年銷售的產品全部是約翰迪爾、凱斯紐荷蘭、愛科、克拉斯、道依茨法爾的進口或國內組裝的產品,而國產東方紅、雷沃、東風、中聯等品牌沖頂多年,還不能實現在重型拖拉機上的高端突破,這充分暴露了國產拖拉機的真正實力和“軟肋”。

“細腰”是個很溫和的名稱,事實上國內大中拖是腰部有病。拖拉機是農機工業的“航母”,但15%纖弱“細腰”怎么能撐起拖拉機產業的崛起和擔負起民族農機工業彎道超車的重任?

整體看,通過圖1和國2的,充分表明了國內大中拖行業“高端不足,低端產能過剩”的殘酷現實。

造成這種現狀的原因并不是本文分析重點,著眼于未來,拖拉機企業應該更多思考該如何改變現狀,如何治好“腦容量不足”和“細腰”病,并在問題中尋覓商機。

圖1:國內大中拖補貼公示系統產品功率段銷量分布

圖2:正常行業的狀況和國內大中拖行業對比

讀懂大中拖“三部曲”,打贏未來戰爭!

中航工業董事長林左鳴說:舉目看世界,國與國之間的競爭和較量,實質上就是企業和企業之間的較量,尤其是跨國大企業之間的競爭。

筆者十分認同這種觀點,在全球化農機競爭格局中,國內農機產業要想爭奪全球話語權,農機企業得有話語權,而企業的話語權首先是表現在拖拉機產品競爭實力上。

拖拉機強,一國的農機工業才強!

而拖拉機要想強,首當其沖的是搞好大中型拖拉機。筆者認為針對國內拖拉機行業“腦容量不足”和“細腰”的問題,國產拖拉機企業首先要經營好“三部曲”,這樣才有打贏未來戰爭的必勝把握。

1、頭部策略:占領頭部,擁有未來,志在必得!

180及以上馬力段是拖拉機的頭部市場,在這個功率區間,目前利潤**豐厚。

據測算,國內大公司的毛利率35%左右,而小品牌普遍能達到50%,這也是**近三年時間,濰坊地區為什么會頻頻冒出那么多大型拖拉機組裝廠的原因。

占領頭部會得到極大的好處,除了利潤空間足外,也能展現企業在行業中的地位,會增加品牌美譽度和形成“馬太效應”。

馬太效應就是:“凡有的,還要加倍給他叫他多余;沒有的,連他所有的也要奪過來”,在老子的《道德經》里也有類似的說法:天之道,損有余而補不足!人之道,損不足奉有余!

從其它行業經驗表明,有幸成為頭部品牌,其吸引的注意力大概占40%,第二名是20%,第三名是7%~10%,其他所有企業共分才分30%,頭部會帶來很多的關注和品牌影響力,帶來更高的收益。

像陰陽藏象常說中的“陰中有陽,陽中有陰”的道理是一樣,在國內拖拉機頭部里還有頭部。

在180-220馬力段,以國產品牌為主,競爭非常激烈,但250馬力以上是頭部市場中的頭部,在該馬力段幾乎是跨國高端品牌的天下,也是利潤**豐厚的馬力段,國產拖拉機品牌很難染指,但國產拖拉機品牌要想在全球擁有話語權,要在未來一片坦途,就要向250馬力以上重型拖拉機高地進軍,不管是用“飽和攻擊”,抑或“群狼戰術”,總之必須拿下,如果攻不下來,國產農機將永遠被禁錮在中低端市場上茍延殘喘,民族農機工業將永無出頭之日。

2、腰部策略:強健腰部,進可攻退可守,掌握戰場主動權!

“細腰”并不代表著國內市場對100-180馬力段拖拉機需求少,真實情況是該馬力段恰恰**適合農業適度規模化生產,需求量足夠多。

在中原地區適度規模經營是300-1000畝,南方地區50-300畝,東北和新疆地區1000-3000畝。

主流市場,100-180馬力拖拉機才是主流需求,而200馬力及以上重型拖拉機在大規模農業生產中才能釋放巨大的能量。

當前之所以出現詭異的“細腰”現象,是企業在追求補貼政策紅利**大化,用戶也想多拿補貼,這是行業的“潛規則”,并是公開的秘密,在此不必贅述。

但行業的腰部必須強健,這就象一個相撲運動員一樣,如果沒有壯碩的腰部,就很容易被對手輕而易舉的放倒,足球場上也是這個道理,腰線隊員是整個球隊的靈魂,是攻與守的中樞,沒有強大的腰線,不但攻不進對方的防區,甚至自己的防線會被踢成爛篩子。

所以,建議盯著200馬力段高額補貼的國產拖拉機品牌,錢賺夠了及時回過頭來“壯腰”了。

筆者認為,在接下來至少十年的時間,100-180馬力段仍將是國內拖拉機市場的主銷機型,隨著200馬力以上拖拉機需求飽和與保有量增加,農機補貼系統將會回歸真實需求和重點補貼老百姓需求量大的產品。

200馬力以上拖拉機單機補貼不是降低,就是門檻會提高,近幾年出現的“大馬拉小車”和“偽重型”拖拉機將不再享受高額補貼,這也就預示200-230馬力段銷量會急劇下降,而100-180馬力段會重新被重視,大中拖市場競爭的重心也會回歸“腰部”。

在此特別提醒,國產品牌近幾年主動放棄了“腰部”市場,但約翰迪爾、凱斯紐荷蘭、愛科、克拉斯、道依茨法爾等跨國公司,包括日本久保田都在秘密布局“腰部”市場。

對于歐美企業來講是產品線向低端市場延伸,對于久保田來說是產品線向上延伸,比如凱斯和紐荷蘭兩個品牌都在140馬力、160馬力上推出了系列化的產品,在其國產拖拉機系列產品,140和160銷量也是**大的,同樣道依茨在100-180推出好幾款有競爭力的產品,在2018年取得了很好的市場業績。

所以提前重視腰部,強腰健體的話,在未來“進可攻退可守”,能掌握戰場主動權!“腰”好,一切都好!

3、長尾策略:要么撇脂,要么小眾!

對“長尾效應”,相信很多人已經非常熟悉了,事實上許多行業的市場格局逐步趨同,“頭部效應”越來越明顯,頭部壟斷加劇,而長尾需求分散且越來越小,當然企業卻越來越分散。

通過補貼系統可以得知,在40馬力段就有200家拖拉機廠在競爭,平均到每家企業頭上只有200臺的產量,根本形不成規模效應,想在這些馬上段掙錢難如上青天。

事實上東方紅、東風、雷沃和迪爾四家在此馬力段銷量接近20000臺,也就是留給200家企業每家不到100臺的市場需求,所以說是典型的長尾。

那么長尾市場,企業的打法是什么呢?大企業與小企業玩法各異!

大企業兩種策略,一種就是“撇脂戰略”也就是利用自己了的規模優勢,充分榨取市場的每一分錢,直到毫無價值然后放棄市場,再尋找能“撇脂”的下一個產品

另一種就是主動放棄。大企業由于有難以克服的固定成本劣勢,通常情況下長尾產品沒有利潤,再加上小企業不斷的用價格來騷擾,大企業市場靈敏度差,跟不上節奏且價格上沒有優勢,主動放棄也是明智的選擇。

但小企業不一樣,如果一直就在長尾市場,小企業放棄了就等于放棄了生存的土壤,小企業沒有選擇權,但可以在長尾中找差異化和細分需求,做一個“小池塘里的大魚”,遠勝于做“大海里的小魚”要安全,比如成為果園拖拉機、丘陵山地拖拉機、輕型履帶拖拉機、運輸型拖拉機專家,對小企業來說,只有“不同”才能生存。

以上說的是如何經營好拖拉機行業的“三部曲”,尤其是要重視“腰部”市場,未來,能深入讀懂“三部曲”,能深刻理解“三部曲”,并能經營好“三部曲”的拖拉機企業,才能打贏未來戰爭,企業強則產業強!

- 暫無評論