當前位置: 資訊> 國內拖拉機行業:走向存量殘殺的危險世界!

國內拖拉機行業:走向存量殘殺的危險世界!

拖拉機行業的一舉一動總會引起農機界的極大關注,如果說農機行業有熱點輪動的話,那么拖拉機就是容顏不老的明星。行業整體不景氣,拖拉機由以前的領長者變成引跌者,弄清拖拉機行業的現狀、競爭格局對今后的企業發展極有參考價值。

一、農機之引擎,從業者眾,競爭格局錯綜復雜!

拖拉機產業對一國農機產業之重要意義不言而喻,農機強國,必然是拖拉機大國,全球的農機大國,發展本國農機產業時,無一例外選擇了**先從拖拉機入手。在21世紀農機全球競爭格局里,不能沒有拖拉機,拖拉機仍將是農機強國加持和發力的產業,如果說全球的農機格局有望重構的話,顛覆者也一定是先從拖拉機下手的,在這個意義上講,在未來全球農機戰中,拖拉機仍是產業競爭的核心。

國內的農機產業,也是**先從拖拉機開啟的,1958年國家經濟**困難的時期,以舉國之力籌建了東方紅拖拉機廠,60年的時候,農機每一次產業升級,引領者也是拖拉機。

從體量上看,國產拖拉機年產值約500億元,間接產值約800億元,約占農機工業總產值的20%,另外,很多拖拉機企業都是多元化經營,聯合收獲機、插秧機、青貯收獲機、旋耕機、打捆機等依賴于拖拉機的產能帶動、技術溢出和管理幅射等而建立起來的,拖拉機是農機之引擎實至名歸。

有拖拉機產業的國家里,拖拉機行業應該都是從業者數量**多的,在國內更是如此。據國家農機購置補貼系統數據,2018年有193家公司通過農機購置補貼系統有業務,完成了24.5萬的產品銷售,如果加上沒有進入補貼目錄的企業,至少有200家。

當前中國拖拉機制造企業**多的國家,且全球范圍拖拉機產業都是競爭**為激烈的國家,目前幾乎全球有條件進入中國拖拉機企業都進入了中國市場,大型跨國公司約翰迪爾、凱斯紐荷蘭、愛科、克拉斯、久保田等;二線國際品牌洋馬、井關、道依茨法爾、高登尼、阿波斯、明斯克、羅斯托夫等;還有一些特殊用途或小眾的品牌;國產的品牌這幾年**大的變化就是行業不斷的分化,目前至少已經分化成四個層級,一拖東方紅、雷沃阿波斯、東風農機等一線品牌并非高枕無憂,事實上他們正受到沃得、百利、華夏等新銳品牌的激烈的沖擊,行業正由穩定狀態走向全面的解體之中,另外還有很多新品牌源源不斷的進入,以及躍躍欲試者和摩拳擦掌者。

國內拖拉機行業,目前由增量市場進入了存量階段,當前行業從業者眾,競爭格局錯綜復雜,再加上補貼政策的巨大變化,行業正陷入更大的不確定性。

二、走向存量殘殺的危險世界!

國內拖拉機行業的真實情況是什么樣子呢,是不是有些媒體所渲染的形勢一片大好,兩三年內走出困境呢?農機行業受政策的影響大,不排除政策的突然注入強心劑,讓行業突然掉頭,但產業規律不能違背,行業**終會回歸該走的軌道,當前的拖拉機進入了存量市場,但情況不僅僅這么簡單!

1、呈堰塞湖的存量市場,急需找泄洪口

存量市場的基本特征就是行業增長速度徘徊在5%左右,同時有巨大的社會保有量。

存量市場里,機會由新產品的銷售變為已售產品的價值挖掘,只有大量的使用才能充分發揮已售產品的價值,同時才能加快更新換代。小四輪拖拉機的保有量超過2000萬臺,大中型拖拉機(25馬力以上)保有量超過500萬臺,其中有60%在五年內形成,機況新,但使用時間很短。

在存量市場,企業**大問題就是說服用戶心甘情愿的將舊機器提前處理掉,所謂“舊的不去,新的不來”,而目前補貼政策穩定,舊機器沒有處理掉,而新機器源源不斷的被購買,更要命的是產品的升級換代很快,新機器性能更優且價格在持續的下降。

可以說國內拖拉機存量市場現在是一個堰塞湖,急需解決二手機的流動性,否則新機銷量一年比一年下降,從2015年開始,拖拉機行業的銷量已經連續三年下降了。

2、正在經歷復雜的“三期疊加”

在2015年,李克強總理提出中國經濟步入“三期疊加”,拖拉機行業當前也面臨著的增長速度換檔期、結構調整陣痛期、前期刺激政策消化期三期疊加的困境。

增長速度換檔期。拖拉機行業的發展速度從高歌猛進式進入了波瀾不驚,就像一輛高速行業的列車忽然從高速減速到了中低速,速度的下降將帶來一系列問題,原來速發展隱藏的一系列矛盾都將集中暴露出來。

結構調整陣痛期。長期以來,國內的拖拉機行業主旋律是功率上延,近十五年的時間,整體看越大的馬力越受歡迎,但近幾年拖拉機行業的需求結構也在發生深刻變化:一是需求升級,具體表現是用戶在換新機器時更愿意購買約翰迪爾、久保田等高端品牌;二是果園拖拉機、大棚王、山地拖拉機等特種用途的拖拉機增加;2019年之后,北方很多省份大幅度降低對180以及上大馬力拖拉機的補貼,中輪拖需求開始回歸。以上的需求變化對未來行業發展會產生深遠的影響。

刺激政策消化期。農機補貼政策是把“雙刃劍”,從2004年到2014年十年時間,在促進農業現代化大踏步發展的同時,也造成需求提前透支、產能過剩、產業畸形發展、用戶政策依賴癥等,而拖拉機補貼時間**長,受補貼政策的影響也**大。

“三期疊加”是農機行業的階段性特征,拖拉機企業該如何行動才能突破現有困境呢?

3、舊產能居高不下,新產能源源不斷注入

國內形成了山東、河南、江浙、河北、安徽等幾個主要的拖拉機產業集群,有約200家整機生產或組裝企業,其中以山東產業集群**大,約有100家企業。

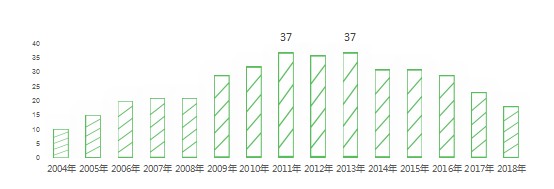

圖:國內拖拉機行業歷年銷量

粗略的統計,200家大中型拖拉機企業的總產能至少是60萬臺,據專家說國內目前擁有全球**大的拖拉機產能,但在2011年、2013年需求高峰期全行業的銷量也只有37萬臺。從上圖可以看出來,從2014年開始拖拉機行業的需求已經在走下坡路,但產能仍在不斷增加,如果按2018年24.5萬臺的行業總銷量看,產能閑置達35.5萬臺。

產能從來都是個動態的數據,對于國產拖拉機行業,截止到2019年上半年,受補貼政策變動的影響,雖然有部分大型和重型拖拉機產能退出了市場,但是新的中大馬力拖拉機的產能卻仍是在增加,舊的不去,新的產能又源源不斷的注入,是重復建設和低端低效產能,產能過剩的直接后果就是同質下殘酷的價格戰。

4、頭部市場跨國公司壟斷,國產品牌被禁錮在低端市場

筆者曾不止一次的提到,歷經60年的掙扎,國產拖拉機在頭部市場躊躇不前:2018年農機補貼系統,250馬力以上被外資品牌壟斷。260馬力52臺全部是道依茨法爾銷售,270和290馬力段3臺產品都是約翰迪爾銷售,315馬力是凱斯紐荷蘭公司銷售給新疆利華棉業項目上的產品,320馬力是約翰迪爾,340馬力2臺是愛科公司的產品。

250及以上馬力段頭部市場,一拖東方紅、雷沃阿波斯等國產知名品牌沒有實現一臺銷售,從各個渠道可以了解到一拖東方紅、雷沃阿波斯、凱特迪爾、中聯重科都有250馬力,甚至400、450馬力的重型拖拉機,但從補貼系統可以看出來,國產的重型拖拉機根本沒有實現銷售。

整體看國產拖拉機品牌遭遇了成長中的天花板,在250馬力以上頭部市場是有價無市,國產品牌被禁錮在中低端市場。

5、出口業務只有低端輸出

國產拖拉機沒有品牌知名度,主要的競爭力是產品力,但目前看國產大拖的產品力還是比較弱,這個力量是需要長期培育的,不可一蹴而就。

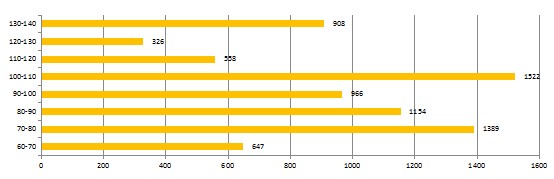

從工業協會數據,2018年大拖出口數量約7500臺,主要以150馬力以下的拖拉機,也就是以低端產品為主,當然更值得關注的是出口的100馬力及以上中高端大拖,78.0%是外企產品。

100馬力以上大拖出口總數3500臺,其中有2700多臺是愛科、迪爾等在國內建立組裝廠產品,國內企業100馬力以上拖拉機出口量不到1000臺。

圖:2018年國內大拖出口產品結構

三、獲勝者才能手握走向未來世界的通行證!

從第二部分的分析可以看出來,目前國產拖拉機,尤其是大中型拖拉機需求萎縮、保有量大、產能嚴重過剩、升級遇到天花板、出口受阻,整個行業已經進入存量殘殺的危險世界!

那么誰能走出紅海競爭的泥淖,并且拿到走向未來世界的通行證呢?

1、充分認識到競爭的殘酷性和長期性!

這個行業從來不缺樂天派,也從來不缺悲觀者,但一直缺少高瞻遠囑者和理性人。**近這一段時間里,行業里兜售“速勝論”的人不少。

長期從事農機行業趨勢研究,筆者認為國內農機行業已經進入了漫長的產業調整期,行業形勢不會一兩年翻轉,從2004年到2013年高峰期,拖拉機行業整整經歷了10年的繁榮期,在2014年開始進入下行通道,當前行業正處于“三期疊加”的復雜周期,行業的利空遠未出盡,行業也沒有到谷底,事實上行業的真正洗牌期還沒有到來,這一天的開始可能就是國Ⅳ的執行期,筆者認為國內拖拉機行業仍要經歷5年左右的調整期,等到利空出凈和存量資源消化之后行業才會迎來新一輪增長周期,但在此之前行業要有一段漫長的艱難歲月,企業要充分做好打持久戰略的的思想準備。

2、**終勝出者,不一定是國產品牌,也不一定是內行!

國內拖拉機行業將經歷一輪殘酷的淘汰賽,如果你認為國產品牌將順理成章的坐上冠**的寶座,或國產農機將順利的實現彎道超車的話,未免太天真了。

順利不會主動到來,競爭對手也不會將冠**寶座拱手相贈,事實上國內拖拉機行業的未來充滿不確定性,至少到目前為止,還看不到國產品牌有足夠的實力或絕對的把握贏得未來的戰爭!

前文講過,在拖拉機頭部市場上的玩家里,清一色全是跨國公司,國產品牌還不入流,對于250馬力以上的高端市場,國產品牌是仰攻,而跨國公司是俯沖,難度孰高孰低一目了然,也就是說跨國品牌向低端市場滲透與延伸的難度要小得多,跨國公司有可能會從高端市場包圍低端市場。

另一方面,從整體實力上看,全球排名第**的約翰迪爾2017年銷售收入297.38億美元,相當于1900億元人民幣,凱斯紐紐荷蘭261.68億美元,相當于1700億元,久保田123.41億美元,相當于825億人民幣,而國產的一拖東方紅、沃得、雷沃的銷售規模都在70億元人民幣以內,是跨國大佬的零頭,不是一個級別,所以國產品牌要充分認識到這一輪攻艱戰的艱巨性和殘酷性,**終勝出者不一定是國產的拖拉機品牌,當然也不排除跨界打劫者得漁翁之利。

3、國產第一才能成為全球第**!

在《21世紀的定位》一書中,艾.里斯認為20世紀是從區域走向全國的時代,而21世紀是從全國走向全球的時代,未來屬于全球化的企業,如果仍然只做全國性的企業,將很可能面臨一個艱難的未來。但要走向全球,成為全球化品牌,其中一種**重要的基礎是在國內做到第一,然后到國外傳播“中國第一”,這對國內企業走向全球尤其重要。

這個觀念在農機行業尤其適用,拖拉機企業要成為有全球競爭力的優秀企業,當然首先要在國內**到第一,或**好,如果追溯一下幾大跨國農機巨頭的發展歷程,就可以發現,約翰迪爾、凱斯、紐荷蘭、久保田、克拉斯、洋馬等排名前6的跨國巨頭,他們無一例外都是在本國市場上做到第一或第二,并且截止目前本土銷售收入仍占至少35%的比重,如約翰迪爾60%的銷售收入,久保田65%的銷售收入,凱斯紐荷蘭70%的銷售收入都是在本土或母國市場上創造的,也就是說這些優秀的跨國公司首先是國內**優秀的企業,其次才是全球優秀企業。

所以國內農機企業,要想成為如約翰迪爾、凱斯紐荷蘭、久保田等一樣體量,甚至超過這些巨無霸,首先要在國內做到數一數二或**優秀,另外還要在國內市場進行整合,把存量資源變成自己的增量資源,如此,后方安穩之后才有可能到全球市場攻城掠地。

4、技術和商業模式有可能會徹底顛覆競爭格局!

競爭中我們關注**多的是用戶和競爭對手,我們稱之為需求導向或競爭導向,但我們往往忽視了技術的力量和商業模式的威力。

但21世紀是超級技術的時代,很多企業都被以互聯網和電商為主的信息化技術所顛覆。在接下來的十年,國內拖拉機行業可能并不會沿襲以前的游戲規則,超級技術和高明的商業模式可能會徹底顛覆現有的競爭格局,比如電動拖拉機的領先者將讓以燃油為動力的機械傳動的強勢拖拉機企業的核心競爭變得毫無價值,比如5G技術下的無人駕駛拖拉機領域可能會出現一個強大的品牌,在商業模式上,未來共享農機可能會取代現有的交易模式或作業經營模式,未來擁有顛覆性技術的企業和有先進商業模式的平臺型企業有可能會成為市場的贏家。

未來充分不確定,但總會有人勝出,如果幸運兒是國產品牌的話,這一輪的競爭只是拿到了和跨國公司公平競爭的通行證,那個時候,真正的競爭也許才開始!

不管未來的世界多么美好,國產拖拉機品牌首先要走出存量殘殺的危險世界!