當前位置: 資訊> 2019年國內插秧機市場總結:后生可畏,龍頭從容!

2019年國內插秧機市場總結:后生可畏,龍頭從容!

總結過往是為了更好的追求未來!在2019年,插秧機行業表面平靜之下,競爭環境卻是暗流涌動,同時存量資源開始對新產品的分銷造成了實質性的沖擊,那么,行業的真實情況到底是什么?未來的插秧機行業還是機遇之地嗎?

一、周期:任重道遠,年輕的老行業!

按經典的行業生命周期理論,一個行業會經歷培育期、成長期、穩定期、衰退期四個階段,之后在新的基礎上重新來過。弄清國內插秧機行業處于哪一個發展階段對企業來說很重要,因為如果行業處于培育期和成長期,對新進入者就有機會,如果在穩定期,如果沒有特別的競爭實力就不要冒然鬧入,而一但進入衰退期就堅絕不能染指,這就是企業的戰略選擇。

國內插秧機處于周期的哪一個階段呢?要回答這個問題并不容易,因為一方面國內水稻機播率只有約50%,而真實的機插秧水平可能連20%都不到,從這個角度仍是個成長期行業,另一方面,行業銷量近五年的時間都是在下滑,從這個角度看已經是個衰退期的行業了。

哪一個才是真相呢?筆者認為國人水稻插秧機仍是個成長期的行業,只要機播率沒有超過70%,機插秧率沒有達到50%,這個行業就仍在成長階段,至于近幾年行業銷量的下行,只是在補貼政策強力拉動之后,需求的理性回歸和銷量沖頂之后的慣性下滑,等到下滑到真實的需求水平之后又會觸底反彈,緊接著會進入下一步的增長周期。

整體看,水稻插秧機是個年輕的老行業,目前仍處于成長期,仍是機遇之地。

二、銷量:周期波動,結構調整,不喜不悲!

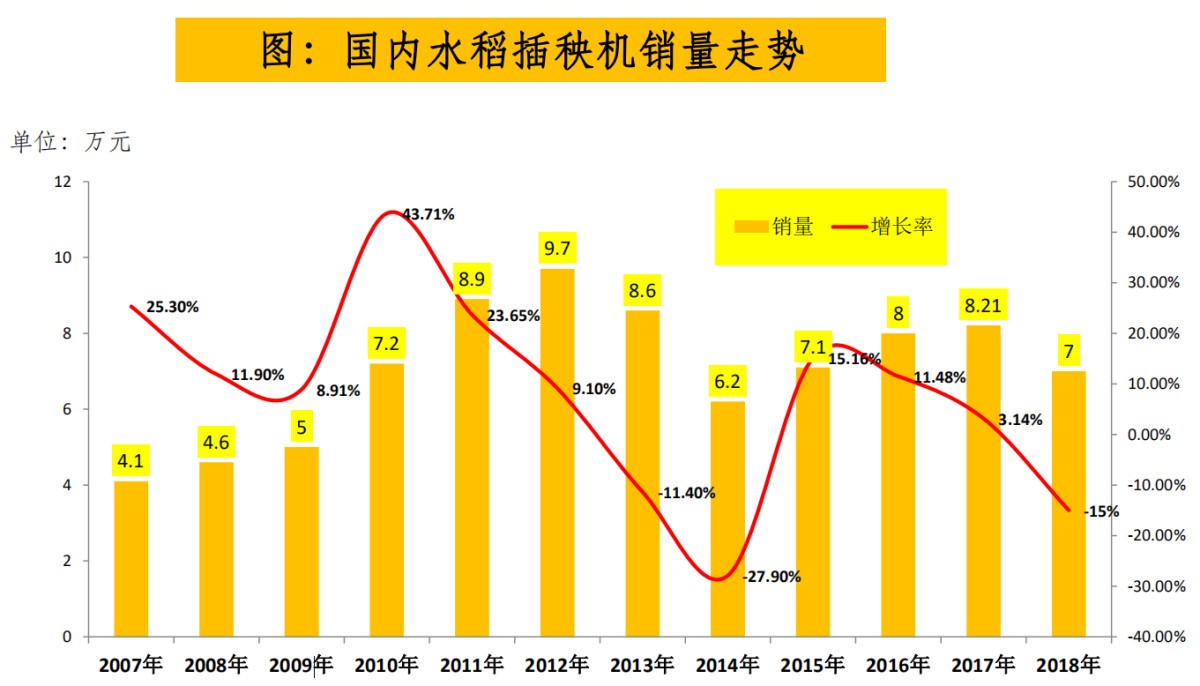

對于生產企業,看一篇行業分析報告,當然**專業的是行業的銷量和企業自己的銷量。從下圖可以明顯的看出來,2019年插秧機的銷量是慣性下滑,這與企業在市場上的真實表現和大家的真實感受相吻合,當然對于經營者來說,銷量的下滑當然不是好事情,但也并非是天塌下來的了。

插秧機行業有明顯的周期性。大約是8-10年一個周期,這期間會受補貼政策的影響,會在很大程度上影響周期的長短以及年度銷量,但長期看行業的“低-高-低”正太分布的規律并不會改變,當前插秧機行業正處于這一輪的下行周期,并且是前期,行業的利空沒有出盡,支撐行業下行的力量還沒有出現,所以接下來極有可能還會下滑。

另一方面,我們又不能完全看數字,數字**有趣的是其有結構特征。插秧機的行業銷量數據背后有很大的玄機,這就是高速乘坐式插秧機和手扶插秧機的比例,從長期的趨勢看,高速乘坐式插秧機在替代手扶插秧機和獨輪式插秧機,但在不同的年份替代的比例有所不同,通常情況下種植戶種糧收益高的年份,購買能力強,高速插秧機對手扶機形成強替代,反之矣然,2019年高速插秧機對手扶機的替代仍在進行,所以雖然銷量整體是在下降,但是用戶需求也在升級,高速插秧機的占比也仍在提高。

所以插秧機行業的銷量下降可看成是周期性的波動,用平常心看上升或下降,不喜不悲,結構變化才是**值得關注的。

三、競爭:后生可畏,龍頭從容!

長期以來,在國內插秧機市場上,久保田、洋馬、井關三大日系品牌占據著絕對的優勢,并且在很長時間里,國產乘坐式高速插秧機是個空白,被日系三大品牌壟斷,但這一格局已經被打破。

國產插秧機選擇了兩條完全不同的路線。以久富、富爾代、櫻田等為代表的數十家專業化公司選擇了“從低到高”,也就是先手扶機后高速乘坐式插秧機的發展路線,這是一種漸進式的策略,先易后難,已經取得了較好的成績,久富的手扶一度超過了久保田;以星月神、沃得、雷沃阿波斯等為代表的大企業大集團選擇了“高舉高打”的發展路線,也就是直接干高速乘坐式插秧機,從結果看,雖然沒有對日系品牌形成替代的局面,但是已經有30%的市場占有率,是非常了不起的成績。

國內插秧機行業仍有70家制造企業,2019年雷沃阿波斯和愛科也高調進入,預示著行業的競爭會越來越激烈。

總體看,國內插秧機行業的競爭**為激烈,久保田、洋馬、井關傳統的三大豪強愛到了國產品牌的輪番沖擊和狼群圍攻,國產品牌的競爭實力在不斷的增強,真正的是后生可畏,但日系品牌在高速插秧機上的實力仍然難以撼動,國產超越之路任重道遠。

四、產品:國產差異化突圍,日系精益求精!

企業的競爭**終都聚焦到產品上,但國產品牌的日系品牌采取的策略完全不一樣。身為追趕者的國產品牌著眼于產品的差異化,這是后來慣用的招數,而日系品牌已經占據優勢地位,可以從容的對產品進行精雕精琢。

國產插秧機的代表久富其差異化的競爭手段就是多功能,一機多用能提高機器的性價比,這是打到了日系產品的痛點上,具體的實現路徑就是缽毯苗兩用。針對日系產品,久富的插秧機在產品的技術細節上把握的更好,用久富的插秧機作業插得直、插得快、不傷苗,并且還能插大苗,整體看性價比有優勢,這也是很多國產產品勝出的關鍵,久富對F4和F6手扶插秧機不斷的迭代,同時推廣G6和G825乘坐式高速插秧機。

另一家值得關注的是品牌是浙江星萊和,其插秧機品牌是星月神。這家企業采取和久富完全不一樣的戰略,它沒有從手扶機起步,而是高舉高打直接從高速插秧機入手,進入行業短短的三年,就成為高速插秧機行業前五。

星月神的差異化手段是超高性價比:“用手扶機的價格搞一款乘坐式高速插秧機”,在2019年推出了一款革命性的產品“mini”乘坐式插秧機,目前市面上****一款乘坐式4行機,體積小、個頭低,但底盤離地間隙并不低,直觀的看,這款產品非常適合南方小地塊插秧作業,如果真的有手扶機的價格和高速機的效率的話,相信這將是一款革命性的產品,有可能手扶插秧機的命運將被會這款產品所改變。

富來威差異化手段是密播稀植技術。據說采取這種先進種植技術,在不額外投入農藥化肥和田間管理的情況下,每畝可為用戶節約成本至少200元/畝,另外富來威也是國產插秧機品牌中無人駕駛技術的先驅和**堅定的推手,近幾年在不遺余力的推廣無人駕駛技術和生產模式。

國體看,國產品牌在多功能、智能化尋找差異化突圍,另一方面看日系品牌在產品創新上相對保守,主要是在成熟的產品上過硬件的升級和產品設計上的優化,增強產品的配置、增強動力、提高工作效率和作業質量來增強產品的競爭力,在新技術的推廣上,日系也更加謹慎,比如洋馬密苗機插秧技術和久保田的無人駕駛技術,目前還是停留在試驗階段。

五、未來:從效率和性價比轉向品質與品牌!

凡是過往,皆是序章!大家更關注的是2020年的行業市場,筆者認為將有以下的趨勢和變化!

1、競爭:集中度會先趨向集中,國產實力派向日系發起更猛烈沖擊!

國內插秧機行業仍將是競爭**激烈的市場,據農機工業協會的數據,2019年插秧機企業仍有200家,雖然當年已經減少了10家,但在2020年,競爭環境會更加惡劣,在行業需求沒有新增量的情況下,存量市場的競爭將會把更多的中小企業掃地出門,行業的集中度將不可逆轉的集中。

與此同時,行業的競爭將主要在國產優勢品牌和日系三大品牌之間展開。**值得關注的是雷沃阿波斯、愛科兩大巨頭的首場秀,當然已經崛起的沃得、久富、星月神將會發起真正的份額爭奪戰,競爭的主戰場將集中在高速插秧機上,久保田、洋馬、井關是防守方,國產品牌是攻壘方。

2、銷量:保持長期橫盤!

2018-2019兩連跌讓行業內的人心有余悸,增量市場能讓人放手一博,而下跌市場總會讓人束手束腳,2020年的行業銷量是掉頭直上還是慣性下滑呢?筆者認為插秧機行業仍處于下行通道,行業下跌的支撐點還沒有出現,所以行業將保持慣性下行,但下行的幅度將收窄,在2020年之后,插秧機行業的銷量將會長期在5.5-6萬臺的橫盤。

銷量當然很重視,但行業內更應該關注插秧機的需求結構變化,不可避免的趨勢是手扶機和獨輪式的占比將會進一步降低,高速插秧機將會不斷的增加,其中國產4行乘坐式和6行乘坐式占比也會提高。

3、行業底層邏輯:從效率和性價比轉向品質與品牌!

不同時期的行業,其運行和競爭的底層邏輯是不一樣的,認清這些**基礎的元素才能指導企業制定競爭戰略。在滿足無機可用的階段,國內插秧機行業底層競爭的核心是產品的性價比和作業效率,日系品牌主打的是作業效率和可靠性,國產品牌主打的是性價比,雖然競爭策略不同,但是各自都實現了戰略目標。

在滿足了基本需求之后,接下來的插秧機行業進入了存量市場。按馬斯洛需求理論,當用戶的基本需求得到滿足之后,接下來會要求舒適性,更好的操控性,更傾向于名牌產品等,所以接下來的競爭的底層邏輯將由效率和性價比轉向品質和品牌,在這方面日系更有優勢,但國產品牌的技術含量、品質提升更快,并且品牌知名度也在提高,市場的競爭將在此消彼長中進行,按競爭的正常規律,追隨著終將超越先行者,但前提是追趕者速度足夠快,并且中間不會出錯。

- 暫無評論