當前位置: 資訊> 2022年拖拉機市場盛宴落幕,多寡頭競爭時代到來

2022年拖拉機市場盛宴落幕,多寡頭競爭時代到來

在國內上百個農機品類里,拖拉機是一種現象級的存在,引領著農機行業發展方向,同時深刻折射出國內農機行業的階段性競爭特征——草根揭竿而起,群雄逐鹿中原!因為30多萬臺的年需求,吸引了近250家生產企業,然而這一切很快就要結束了,國內拖拉機行業將進入多寡頭競爭新時代。

處于成長期的國內農機行業每年都有新變化和新特點,但2022年是國三切換國四的最后一年,情況分外特殊。為了搶在12月1日來臨之前實現更多的銷量,拖拉機生產企業使出了渾身解數,八仙過海,各顯神勇,整體看2022年是拖拉機行業的大年,產銷量實現了大幅度的增長。

2022年,拖拉機行業銷量勇創新高

從下圖1可以對國內拖拉機行業的整體發展趨勢有一個比較清晰的認識。

從2004年國家開始農機購置補貼政策以來,國內拖拉機行業整體上處于快速發展期,2004年實施購機補貼的第一年,7000萬元補貼資金重點關照的是拖拉機與聯合收獲機。

政策的邊際效應明顯,當年拖拉機全行業銷量超過了10萬臺,“潘多拉魔盒”一旦打開,趨勢就一發不可阻擋,5年之后的2011年達到了創紀錄的37萬臺,并將這個紀錄保持了三年,之后行業進入深度調整期,伴隨前大量的中小企業的進入,在2018年行業進入深度調整期。

經過五六年的筑底,2020年新冠大爆發,一系列支持農機發展的政策出臺,拖拉機行業迎來了意外的大爆發,當年出現了不可思議的42.6萬臺銷量峰值,之后2021年補貼政策糾偏再加上黑龍江退補風波,拖拉機行業出現了大幅度下跌。

但2022年拖拉機行業并沒有慣性下滑,雖然補貼政策整體上對拖拉機品類“不友好”,但是國三升國四有特殊性,升級之后國四機的終端零售價勢必會有一個較大幅度的上漲,專家預測是10%-15%,對于飽和期拖拉機市場,價格的細微變化,對銷量都會產生極大的影響,何況10%以上的漲幅?

所以2022年幾乎所有的拖拉機企業和經銷商都把國三機的價格作為一個賣點進行宣傳,國產品牌的最大優勢就是深度分銷能力,在廠商的共同努力下,市場被充分地動員起來了,“恐嚇營銷”產生了巨大的效應,用戶恐慌性購機,11月份補貼系統顯示全行業已錄入40.5萬臺。

11月30日最后限期之前經銷商要把庫存的拖拉機全部銷售出去,這些拖拉機有一部分是真銷售,有一部分被經銷商自己吃下來了,開票會在12月1日前,但要錄入補貼系統和完成報補在2023年全年,這個數量可能有10萬臺,所以預計2022年全年國內拖拉機銷量會突破2020年的42.6萬臺,極有可能會超過50萬臺。

2022年國內拖拉機行業又將創造新的銷量紀錄,但這不是正常的趨勢變化,而是特殊年份特殊政策特殊背景下的產物,這個銷量會對接下來兩三年的國四拖拉機的銷售產生深遠的影響,同時又會促進二手農機、配件等后市場業態的發展,可見有一利必有一弊,有一弊也必有一利。

多寡頭競爭時代到來

拖拉機行業的競爭狀態是國內農機行業的一個縮影,能充分體現國內農機發展的階段性、周期性特點。

目前國內拖拉機行業兼具“長尾效應”和“馬太效應”兩個互相矛盾的特點于一身,讓我們看看下面三張圖表。

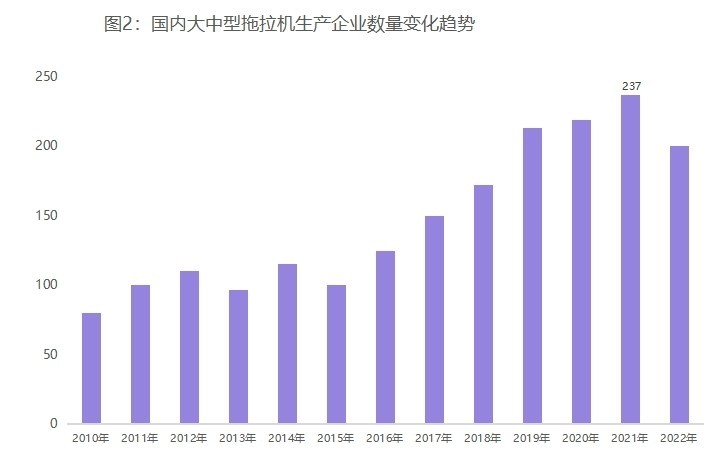

圖2顯示,2011年國內拖拉機生產企業突破了100家,2019年突破了200家,2021年最高峰237家。

受“k值”、補貼比例下調、單機補貼額銳減等補貼政策利空的影響,2022年有部分拖拉機企業退出,即使這樣仍然有超過200家拖拉機企業存在。

國內拖拉機企業數量比全球其他國家加起來都要多,而國內正常情況下只有不到30萬臺的需求,“僧多粥少”說明國內拖拉機行業仍然具有“長尾”特點。

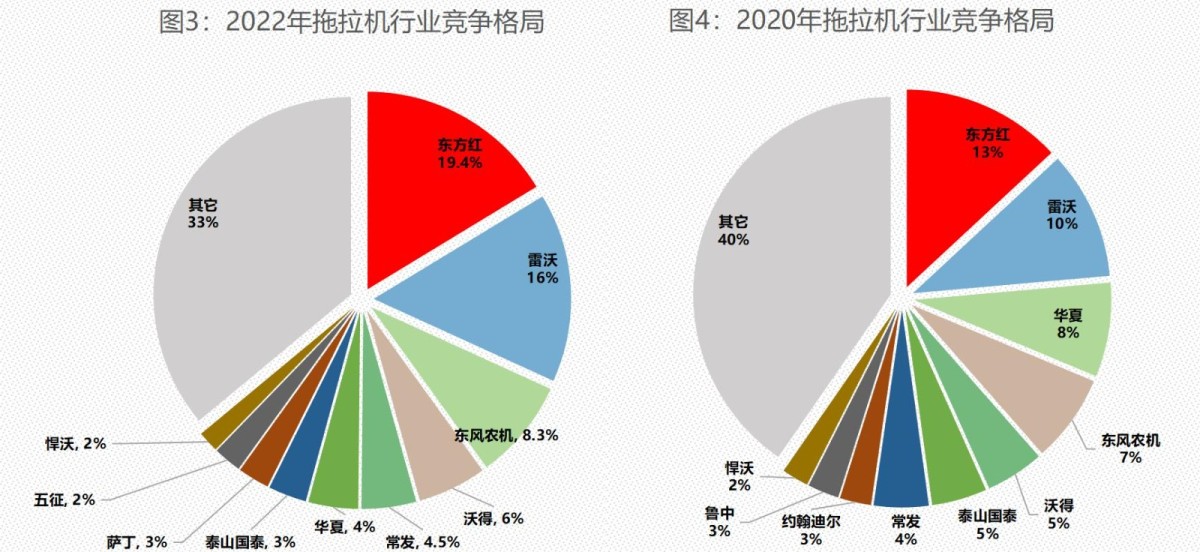

圖3和圖4顯示,兩年時間不到,國內拖拉機行業的集中度在迅速提高。

從圖4顯示,2020年行業前3的市場占有率是30%,前5的市場占有率是43%,說明行業集中度已經有所上升了,因為2018年行業前三的市場占有率是低于25%的。

但進入2022年,不到三年,從圖3可以看出來,2022年行業前3市場占有率43%,行業前5市場占有率53%,行業前10市場占有率67%,明顯地有趨向于集中,并有向多寡頭競爭格局發展的趨勢。

尤其值得關注的是行業前3的占有率的變化和行業前10的排名的變化,其中隱藏著拖拉機行業的競爭密碼。

國內拖拉機行業帶頭大哥一拖東方紅市場占有率持續上升,頭把交椅難以撼動,說明這家老牌拖拉機企業有真正的核心競爭力以應對市場亂局;雷沃自從加入濰柴股份之后爆發出了洪荒之力,市場占有率快速上升,銷售量與一拖東方紅差距已然可忽略不計;常州東風也是越打越勇,三年之后重回行業前三,說明真正的實力是經得住市場風雨的考驗的。

值得關注的是常發、沃得的名次上升,五征、薩丁進入前10名,名次變化背后反映的是企業的真實實力和戰略定力,所謂“路遙知馬力,日久見人心”,真正的實力派是在行業轉型期和行業的結構出現巨大變化時才會浮出水面的。

我們一定不要忘記幾個知名的跨國公司的表現。意料之中也是意料之外,跨國公司全部跌出行業前10,約翰迪爾、凱斯紐荷蘭、久保田、愛科、道依茨、CLAAS六大跨國公司在國內市場占有率加起來沒有10%。

但這只是表象,并不能代表這些跨國公司實力受損或在國內市場上沒有競爭力,恰恰相反,除了迪爾退出中輪拖市場之后占有率下降以及有意收縮中國區業務之外,其他幾個跨國公司在國內拖拉機業務的競爭力在增強,沒有體現在占有率上的原因是這些公司的產品越來越向高端化,如270馬力以上的高端拖拉機幾乎清一色仍是迪爾、凱斯紐荷蘭、愛科的,而250馬力以上的高端進口拖拉機也是這幾個品牌的但是因為沒有進入補貼目錄所以統計數據無法體現出來,而這些拖拉機才真正能體現企業的競爭實力。

所以面對跨國大佬,國產品牌不要高估自己,也不要低估競爭對手。

- 暫無評論