當前位置: 資訊> 聯(lián)合收割機的新周期,新疆-2卷土重來

聯(lián)合收割機的新周期,新疆-2卷土重來

在收獲機乃至大農(nóng)機行業(yè),得小麥機(輪式谷物聯(lián)合收獲機)者得天下!

在全球市場上,約翰迪爾、凱斯紐荷蘭、愛科、CLAAS、道依茨法爾歐美五大家族,以及國內(nèi)的濰柴雷沃、一拖股份、江蘇沃得三大百億級企業(yè)都有小麥機產(chǎn)品,且濰柴雷沃之所以能長期盤踞國產(chǎn)農(nóng)機頭把交椅,真正依靠的是國產(chǎn)小麥機霸主的聲望和實力。

農(nóng)機的需求可粗略地分為短期的機會型需求、長期可持續(xù)需求。小麥機就是典型的長期可持續(xù)需求,在國內(nèi)乃至全球市場上水稻、玉米、油菜等大宗農(nóng)作物的種植面積劇烈動蕩,而長期以來小麥種植面積最為穩(wěn)定,這就為農(nóng)機生產(chǎn)經(jīng)銷企業(yè)提供了穩(wěn)定可預(yù)測又長期可持續(xù)的需求,小麥收獲機是農(nóng)機行業(yè)里的定海神針,要在農(nóng)機行業(yè)成為主流的制造企業(yè),如果沒有小麥機業(yè)務(wù)幾乎是不可能的,所以小麥機是大型農(nóng)機企業(yè)的戰(zhàn)略必爭之地,在國內(nèi)市場上,近幾年小麥機的競爭也非常激烈,且不斷地有實力和背景更強大的競爭對手入圍,很多跡象表明,國內(nèi)小麥機迎來了新周期。

一、重提“以糧為綱”,小麥收開啟新周期

小麥機最先開創(chuàng)了跨區(qū)作業(yè)的農(nóng)業(yè)社會化服務(wù)模式。

1986年,山西省太谷縣五家堡村農(nóng)民溫廷玉買了1臺收割機,與另外5名村民一起利用麥熟時間差,從運城北上太谷沿途進入陜西、河南幫助當?shù)氐霓r(nóng)民收麥子,至此中國農(nóng)業(yè)機械化時代大幕開啟,跨區(qū)作業(yè)的小麥機充當了類似二萬五千里長征“宣言書、宣傳隊、播種機”的作用。

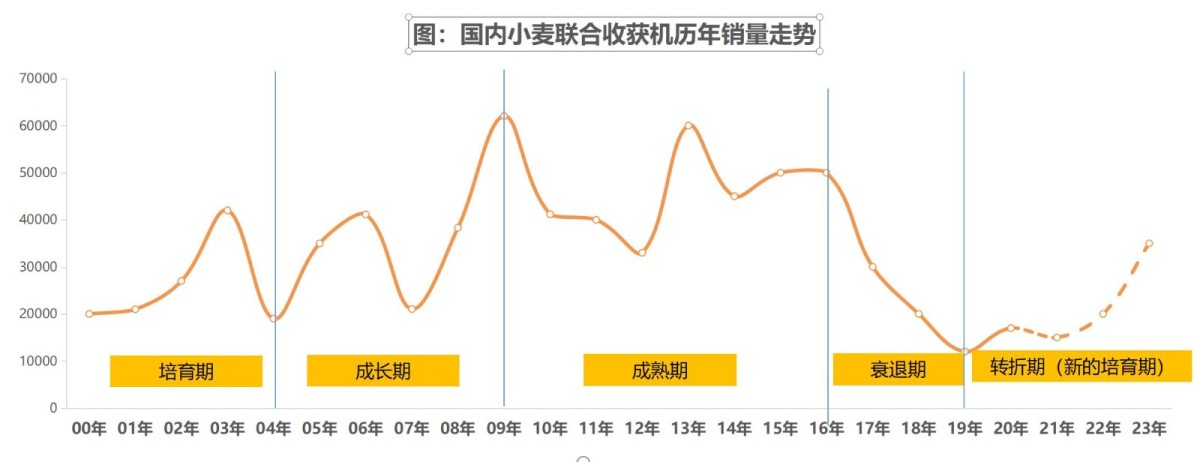

國內(nèi)的小麥機行業(yè)有周期性。如果從2000年開始算起,國產(chǎn)小麥聯(lián)合收獲機行業(yè)經(jīng)歷了培育期、成長期、成熟期、衰退期四個特征鮮明的階段和一個完整的產(chǎn)業(yè)周期,在成熟期階段小麥機行業(yè)受國家農(nóng)機補貼政策的影響最大,補貼政策只是延緩或加速了產(chǎn)業(yè)周期,但是周期本身并沒有被改變,該經(jīng)歷的階段也都沒有跳過也沒有落下。

2020年新冠疫情之后,國內(nèi)的小麥聯(lián)合收獲機進入了新的產(chǎn)業(yè)周期,原本要持續(xù)5—10年的衰退期提前結(jié)束,行業(yè)快速地進入新一輪培育期。

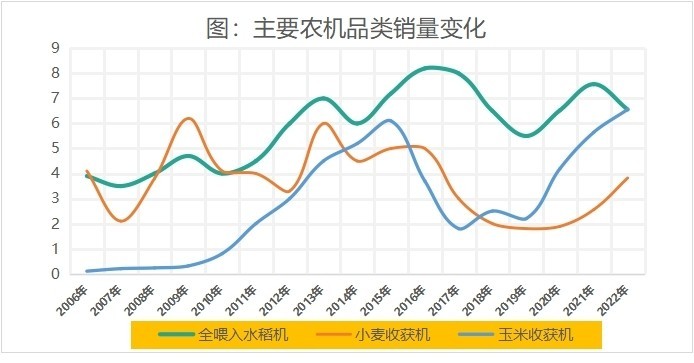

從行業(yè)銷量上看,2019年是小麥聯(lián)合收獲機的低谷期,當年全行業(yè)只有1.8萬臺的銷量,而同期全喂入水稻機的銷量為5.5萬臺,是小麥機的3倍。

但在2020年之后,小麥機不但開啟了新周期,而且從全喂入水稻聯(lián)合收獲機、玉米聯(lián)合收獲機等替代性產(chǎn)品手中重新奪回了失去的市場份額。

從數(shù)量上看,2020年、2021年、2022年小麥聯(lián)合收獲機銷量分別為1.89萬臺、2.56萬臺、3.82萬臺,有明顯的復(fù)蘇的趨勢,從與替代性產(chǎn)品的銷量變化來看,近三年時間里小麥機的銷量增長速度明顯快于全喂入水稻聯(lián)合收獲機,說明小麥機的作業(yè)效率、產(chǎn)品質(zhì)量相對水稻機有明顯地提高,在跨區(qū)作業(yè)市場上比較優(yōu)勢有了明顯的提升。

小麥機是進入了新的發(fā)展周期,行業(yè)從低谷開始反彈,但這一輪周期對小麥機的需求起著決定性作用是另一個力量:以糧為綱的國家農(nóng)業(yè)政策。

在經(jīng)歷2020年疫情和2022年俄烏戰(zhàn)爭之后,糧食安全被提到前所未有的戰(zhàn)略高度,中國飯碗里要裝中國人自己產(chǎn)的糧食,要保證口糧絕對安全和糧食基本自給,國家開始強力推進種植結(jié)構(gòu)的調(diào)整,“以糧為綱”的農(nóng)業(yè)政策又一次被擺到了臺面上,目前各個地方都展開了強有力的動作,如城鄉(xiāng)接合部退林還田,鄉(xiāng)村退林、退牧還田,陜西關(guān)中地區(qū)退果還田等。

在“以糧為綱”政策的大背景之下,小麥、玉米、水稻三大主糧作物的種植面積增加,尤其是小麥玉米種植的恢復(fù)。

相對看小麥綜合收益低于玉米、水稻,也低于油菜、花生、牧草等農(nóng)作物或經(jīng)濟類作物,所以近十幾年時間里,小麥種植面積一直在萎縮,但小麥是國內(nèi)北方和南北方交界地區(qū)居民的主要口糧。

要保證口糧安全,首先要保證小麥和水稻的種植面積,從2020年之后,國內(nèi)小麥種植面積在以千萬畝/年的速度在恢復(fù)。

在農(nóng)機需求上有一個規(guī)律:某種農(nóng)作物種植面積增加,該作物所需全程機械化農(nóng)機需求也會增加。2020年之后國家重啟“以糧為綱”的農(nóng)業(yè)政策,小麥播種面積得到恢復(fù)性增長,相應(yīng)的小麥播種機、小麥聯(lián)合收獲機等專用的農(nóng)機具需求也隨之增加,小麥機重新進入了增長通道。

二、寡頭壟斷集中度高,但仍有新鮮血液加入

國內(nèi)絕大多數(shù)農(nóng)機品類處于江湖混戰(zhàn)競爭格局,包括拖拉機、玉米機和插秧機等大類農(nóng)機,都深陷無序競爭的泥沼,而國內(nèi)的小麥機是為數(shù)不多的幾個完成了行業(yè)洗牌的農(nóng)機品類。

早在2007年,由于小麥機出現(xiàn)了階段性的飽和,當年國家農(nóng)機購置補貼取消了對小麥聯(lián)合收獲機的補貼,導(dǎo)致當年小麥機銷量出現(xiàn)真正的斷崖式下跌。三分之二以上的小麥機企業(yè)在那個階段退出了市場,留下來的企業(yè)以小麥玉米兩用收獲機打擦邊球的方式勉強度過了最困難的幾年,直到重新恢復(fù)了小麥聯(lián)合收獲機補貼,企業(yè)數(shù)量才得到部分恢復(fù),但此時小麥機已經(jīng)完成了產(chǎn)業(yè)整合,其中雷沃重工取得了壟斷性的行業(yè)地位,阻止了大量的企業(yè)進入,截止今天,小麥機仍是三大聯(lián)合收獲機行業(yè)中生產(chǎn)企業(yè)數(shù)量最少的品類。

目前國內(nèi)的小麥聯(lián)合收獲機行業(yè)仍是集中度較高的行業(yè)之一。從中國農(nóng)機流通協(xié)會發(fā)布的數(shù)據(jù)看,2022年小麥機行業(yè)前CR5的市場占有率為89%,占有率已經(jīng)非常高,剩下的幾十家企業(yè)的沒有一家占有超過5%的,說明小麥機行業(yè)進入了多壟斷階段的競爭格局。

濰柴雷沃仍然是行業(yè)的帶頭大哥,排名第二、第三的是中聯(lián)重科和江蘇沃得,而緊跟其后的鄭州中聯(lián)、山東巨明、山東金大豐則需要特別關(guān)注,這些新銳品牌具備更好的成長性,產(chǎn)品研發(fā)、市場推廣更加積極主動,市場占有率在穩(wěn)步增長,預(yù)示著行業(yè)競爭格局的不確定性。

與此同時,小麥機行業(yè)也有新鮮血液的加入,如碧桂園皓耘公司研發(fā)的國產(chǎn)最大的16公斤喂入量的無人駕駛輪式谷物聯(lián)合收獲機,及新近進入農(nóng)機行業(yè)的兩家知名的工程機械巨頭徐工、三一也在研發(fā)大喂入量的谷物聯(lián)合收獲機。

鄭州中聯(lián)、山東巨明、焦作泰利等第二梯隊的品牌奮起直追,加上新晉大佬的高端布局,預(yù)示著國產(chǎn)小麥聯(lián)合收獲機行業(yè)重新進入了動蕩期,穩(wěn)定的競爭格局會出現(xiàn)松動,新生代有可能會從后隊走向前排。

三、路遙馬疾,中聯(lián)收獲扛起新疆-2大旗

小麥聯(lián)合收獲機全國性的跨區(qū)作業(yè)曾發(fā)揮了“宣言書、宣傳隊、播種機”的作用,其中功勞最大的功勛產(chǎn)品無疑是新疆-2。

1992年,新疆聯(lián)合收割機廠與中國農(nóng)業(yè)機械化研究院經(jīng)過近10年的試驗、研究,生產(chǎn)出了新疆-2型小麥自走式聯(lián)合收割機樣機,新疆-2采用板齒切流滾筒和橫向軸流滾筒,產(chǎn)品結(jié)構(gòu)緊湊,割幅2.13米,機型非常適合我國黃濰海及其他大多數(shù)地區(qū)的小麥收獲農(nóng)藝要求,一經(jīng)推出就暢銷長城內(nèi)外大江南北。

新疆-2有著德國CLAAS的純正血統(tǒng),結(jié)構(gòu)合理、收獲效率高、轉(zhuǎn)場方便,很適合家庭聯(lián)產(chǎn)承包責任制后國內(nèi)小地塊谷物聯(lián)合收獲需求,一經(jīng)上市就出現(xiàn)了搶購的現(xiàn)象,1993年新疆-2正式上市,當年的銷量是100臺,然后是400臺、1200臺、3000臺、8000臺,每年都在以成倍的速率增長。

在新疆聯(lián)合收獲機廠的基礎(chǔ)上,1998年中收公司成立,但產(chǎn)量十分有限,為了滿足不斷增長的旺盛需求,中收公司開始在國內(nèi)小麥主產(chǎn)區(qū)平度、壽光、靜海、鄭州、藁城等地建立了13個屬地化工廠,其中就有鄭州中聯(lián)收獲機械有限公司。

后來隨著福田雷沃的進入以及土地大面積流轉(zhuǎn)規(guī)模化農(nóng)業(yè)時代的到來等原因,曾經(jīng)參與生產(chǎn)新疆-2的收獲機企業(yè),有的轉(zhuǎn)型,有的消失。

而鄭州中聯(lián)收獲機械有限公司秉承了當年新疆聯(lián)合收獲機廠的血脈,歷經(jīng)30年的砥礪歲月,扛著新疆-2的大旗,仍然在奮勇前行,不但在新疆-2的基礎(chǔ)上研發(fā)生產(chǎn)出了新疆-3、新疆-4、新疆-5,直到近兩年的新疆-9/9L/9B,以及即將推向市場的新疆-10/11等更高端的機型,而且在新疆-2技術(shù)平臺的基礎(chǔ)上研發(fā)出花生聯(lián)合收獲機、玉米聯(lián)合收獲機、青貯飼料聯(lián)合收獲機、辣椒聯(lián)合收獲機等衍生機型,其中中聯(lián)收獲牌花生撿拾收獲機是國內(nèi)的名牌產(chǎn)品,連續(xù)六年時間市場占有率第一,是國內(nèi)花生種植戶和專業(yè)合作社的首選。

扛著新疆-2大旗雖然光榮但并不輕松,鄭州中聯(lián)人深知只有把小麥機做好才能樹立企業(yè)在中國收獲機行業(yè)的江湖地位,也才能基業(yè)長青。

國內(nèi)的收獲機行業(yè)是典型的紅海市場,中聯(lián)的前面有雷沃重工、中聯(lián)重科這兩個實力雄厚的競爭對手,在巨頭的陰影之下想要發(fā)展壯大首要的任務(wù)就是把小麥這個拳頭產(chǎn)品做好,有競爭力的產(chǎn)品是企業(yè)做大做強的基礎(chǔ)。

2015年之后,國內(nèi)的小麥機市場進入下行通道,與此同時幾個主要的競爭對手開始發(fā)起了猛烈的市場洗牌。

在腥風血雨中,鄭州中聯(lián)經(jīng)歷了市場的洗禮,靠先進的技術(shù),過硬的品質(zhì),貼心的服務(wù)保住了市場份額并收獲了越來越多的市場好口碑,2016年開發(fā)出了新疆-8A全新小麥收獲機機型,具備適用地域廣,一機多用的特點,2019年推出了全新升級的4LZ-8B1(新疆-8),該機能收獲小麥、水稻、大豆、油菜、雜糧、玉米籽粒等品類作物,具備更好的適應(yīng)性。

在傳承和發(fā)揚光大新疆-2的同時,企業(yè)還需要廣泛學習、兼容并蓄、不斷創(chuàng)新。目前鄭州中聯(lián)公司的小麥聯(lián)合收獲機有兩種技術(shù)路線和兩個系列的機型,其一是切流+橫軸流滾筒脫粒分離技術(shù),其二是切流+縱軸流雙滾筒脫粒分離技術(shù)。

切流+橫軸流滾筒脫粒分離技術(shù)代表機型是新疆-9(4LZ-9B),切流+縱軸流雙滾筒脫粒分離技術(shù)代表機型是新疆-9L(4LZ-9L),2023年鄭州中聯(lián)推出了全新升級款的國四新疆-9(4LZ-9B)、新疆-9L(4LZ-9L)。

新疆-9(4LZ-9B)主收小麥,通過更換部件可收玉米籽粒、水稻、大豆、油菜、高粱等谷物類作物,新疆-9采用的是新疆-2的成熟而穩(wěn)定的切流+橫軸流滾筒脫粒分離技術(shù),該機型穩(wěn)定性好,物美價廉,回本快,技術(shù)非常成熟,配件齊全,維保成本低,是本地作業(yè)或短距離跨區(qū)作業(yè)首選。

新疆-9L(4LZ-9L)切流+縱軸流雙滾筒脫粒分離技術(shù),是約翰迪爾、克拉斯,以及國內(nèi)的主流企業(yè)都在采用的成熟而收獲效率更高的技術(shù),與新疆-9(4LZ-9B)相比,收的作物品種更多,適應(yīng)性更廣,收益更高。

市場競爭如逆水行舟,不進則退!企業(yè)在奔涌的市場大潮中,只有以超常規(guī)的速度去發(fā)展,才能永立潮頭,鄭州中聯(lián)作為新疆-2精神和事業(yè)的傳承者,過去30年扛著新疆-2大旗一路奮勇前行,今后在國家強農(nóng)富國的大的戰(zhàn)略方針指引下,在小麥聯(lián)合收獲機的新周期,仍將繼續(xù)扛著新疆-2的大旗,以“追求品質(zhì)卓越、創(chuàng)新驅(qū)動發(fā)展”的核心價值觀為指引,不斷地加大研發(fā)投入,不斷地向市場推出更有競爭力的好產(chǎn)品,助推農(nóng)業(yè)現(xiàn)代化,為國家糧食安全和農(nóng)機產(chǎn)業(yè)振興做出應(yīng)有的貢獻,中國農(nóng)機也因為有鄭州中聯(lián)而更精彩。

- 暫無評論