當前位置: 資訊> 環比翹頭,但仍處于歷史低位——6月份AMI指數為42.3%

環比翹頭,但仍處于歷史低位——6月份AMI指數為42.3%

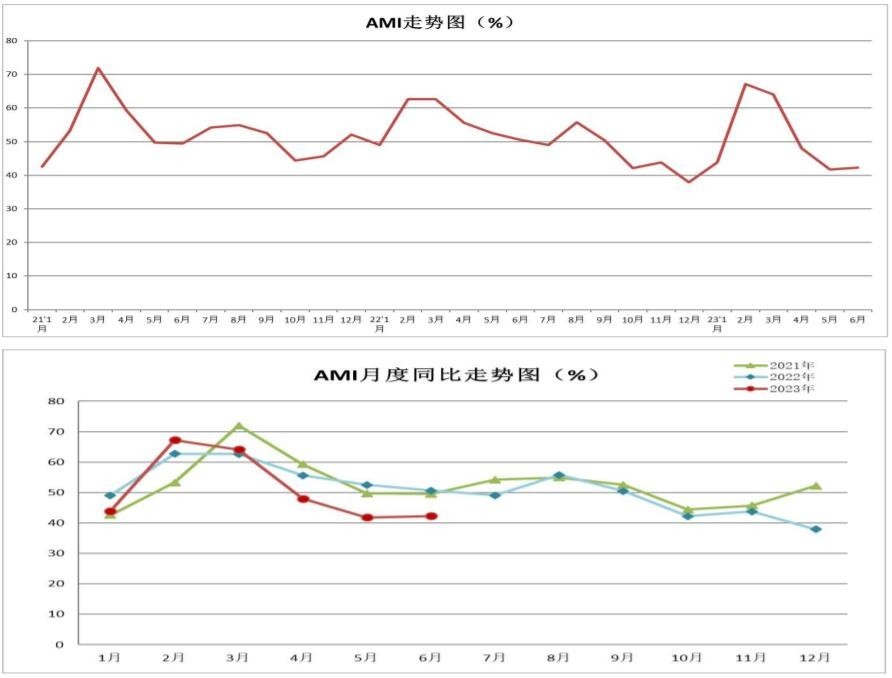

6月份 AMI 指數為 42.3%,比上月提升 0.5 個百分點,比上年同期下降 8.3 個百分點。

中國農業機械流通協會發布的 2023 年 6 月份中國農機市場景氣指數(AMI)為 42.3%,環比提升 0.5 個百分點,同比下降 8.3 個百分點。從環比看,6 個一級指數中,銷售能力指數、效益指數和人氣指數呈現下降趨勢。其中效益指數降幅最大,為 5.0 個百分點。從同比看,6 個一級指數除經理人信心指數外也全部呈現下降趨勢,其中銷售能力指數降幅最大,為 13.5 個百分點。6 個一級指數中除經理人信心指數外全部位于不景氣區間。

特約分析師張華光認為:從 AMI 景氣度水平來看,6 月份,環比雖然有所翹頭,但同比依然以較大降幅深陷下滑泥潭之中,其景氣度身處榮枯線下收縮區間的境況表現的十分頑固。由此不難發現,6 月份的 AMI 較之前 2 個月并未發生實質性改變,依然處于歷史的低位。今年上半程 AMI 指數表現在相當程度上充分反映了市場對于短期及中長期的悲觀預期。因此,站在 2023 年年中的時點,如何看待時下市場走勢?下半年又將發生怎樣的改變?都是值得深入思考的問題。

6 月份 AMI 走勢的基本特征

市場下沉,整體市場位于歷史低位。6 月份,環比小幅攀升似乎給沉悶已久的市場注入一股“活水”,但各項關鍵指數的不佳表現又把市場拉回到令人堪憂的現實中來。無論是環比四連跌的銷售能力指數,還是三連跌的效益指數,從不同維度反映了 6 月份市場之慘淡。再從上半年 AMI 月度表現看,4 個月位于榮枯線下的收縮區間內,4 月、5 月、6 月連續三個月的景氣度位于三年來的低位,由此我們斷定:上半年的農機市場整體處于歷史低位。

信心恢復,經理人信心指數走強。本月最大的看點是經理人信心指數強勢攀升。數據顯示,經理人信心指數上升至 52.5%,環比大幅增長 15.3 個百分點,且擊破榮枯線,挺進景氣區間,折射出市場由冷回暖的信號。經理人信心指數環比驟增一方面發生在上月的“洼地”之上,且在環比、同比經歷三連跌基礎之上,不排除市場經過蓄勢后能量的釋放。另一方面,按照多年來農機市場發展邏輯,6 月份屬于傳統淡季,7 月份趨于活躍,并成為市場由衰轉盛的拐點,也成為經理人信心指數走強的一個不可或缺的重要因素。

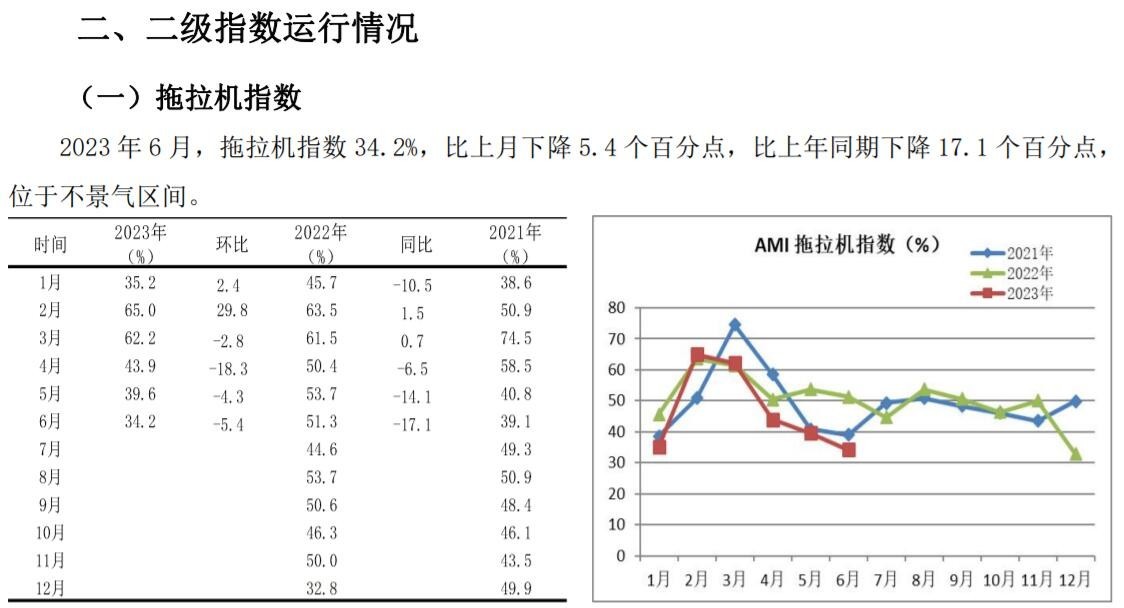

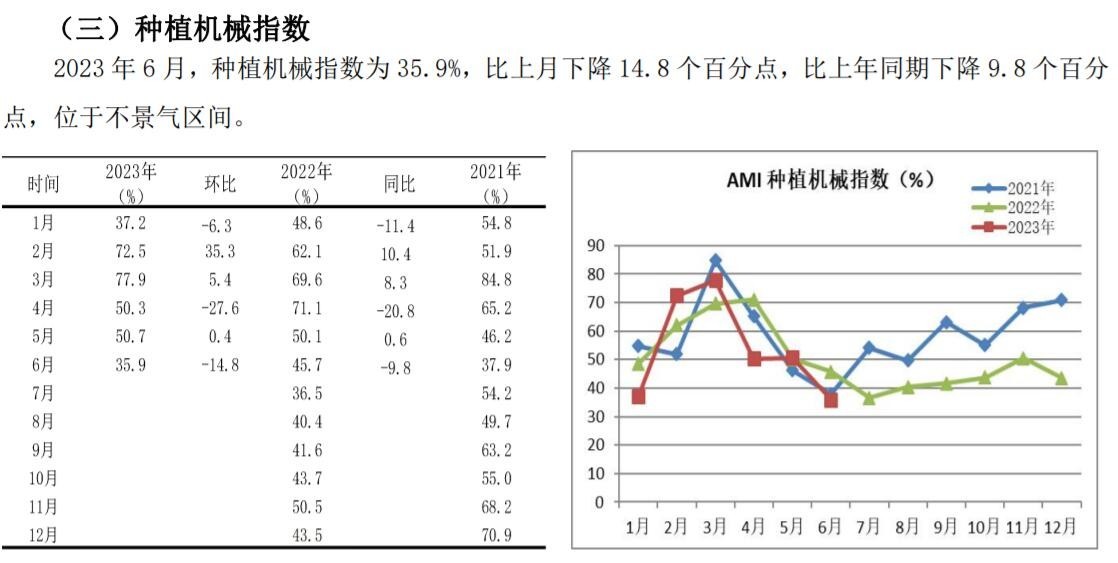

多數細分市場下滑,收獲機械市場變軌。在本月所監測的五個二級指數中,除耕整地機械指數和收獲機械指數環比略有增長外,其余諸如拖拉機、種植機械、田間管理機械指數環比、同比同聲下跌,均進入不景氣區間。其中田間管理機械同比下滑 24.5 個百分點,遙控飛行噴霧機同比下滑28.7 個百分點,拖拉機指數同比下滑 17.1 個百分點。

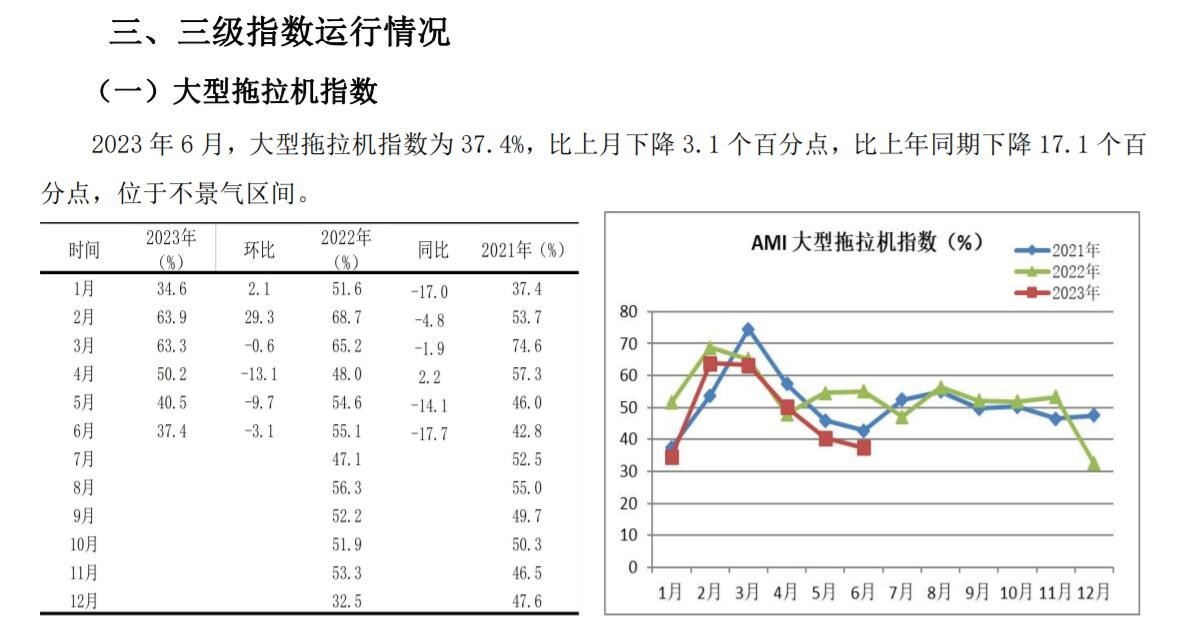

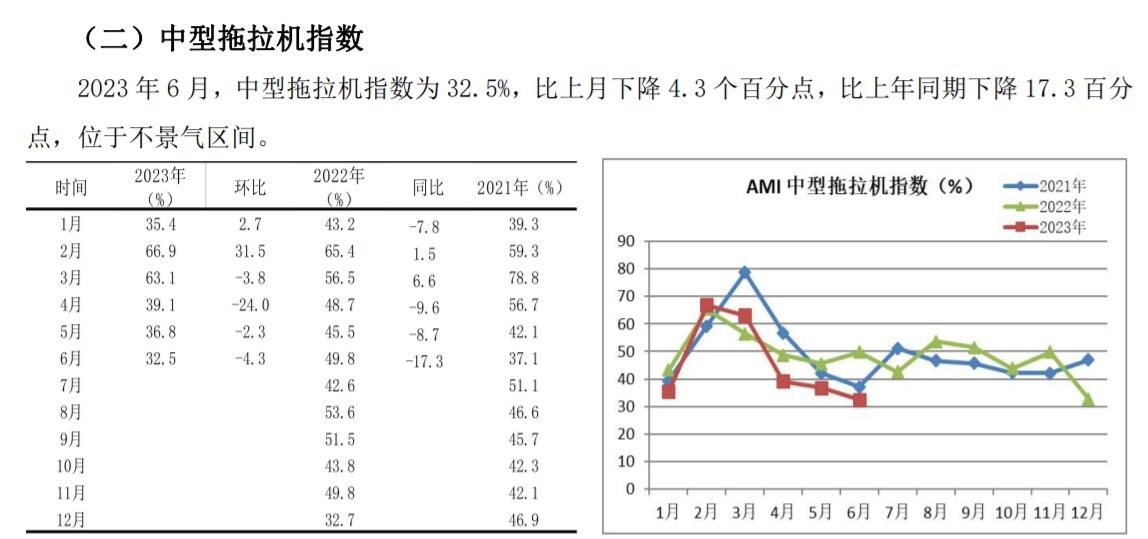

大中拖市場。先看大中拖市場的指數變化。大型拖拉機指數為 37.4%,中型拖拉機指數為 32.5%,均位于深度不景氣區間。從同比、環比雙雙下跌看其走勢,市場下沉并未終結。市場調查顯示,今年上半年,有 247 個品牌活躍在市場上,較之去年增加 32 個品牌。市場出現較大幅度滑坡,同比下滑 20%以上。我們判斷,這遠遠不是全年的降幅,因為去年 70%以上的銷量集中在下半年,下半年的市場“高地”決定了全年降幅還將進一步擴大,預計在 30%甚至更高的點位上。上半年市場之慘淡還可以從品牌表現給出依據:銷量過萬臺的,只有 3 家,比去年少 2 家。銷量千臺以上的品牌 25 家, 也就是近 90%的品牌銷量不足千臺。一半以上的品牌銷量不足百臺。我們可以將這些品牌視作休眠狀態的品牌。低迷的市場和激烈的市場競爭帶來的后果之一就是重塑市場競爭格局,一大批小品牌或進入“休眠”狀態,或干脆“金盆洗手”。其結果是進一步推高市場集中度,加速大中拖市場進入幾大品牌共治的新時代。

收獲機市場。6 月份,收獲機械指數定格在 48.1%的不景氣區間。雖環比小幅增長,但同比依然跌跌不休。從收獲機各個細分市場看,出現冰火兩重天的發展跡象。

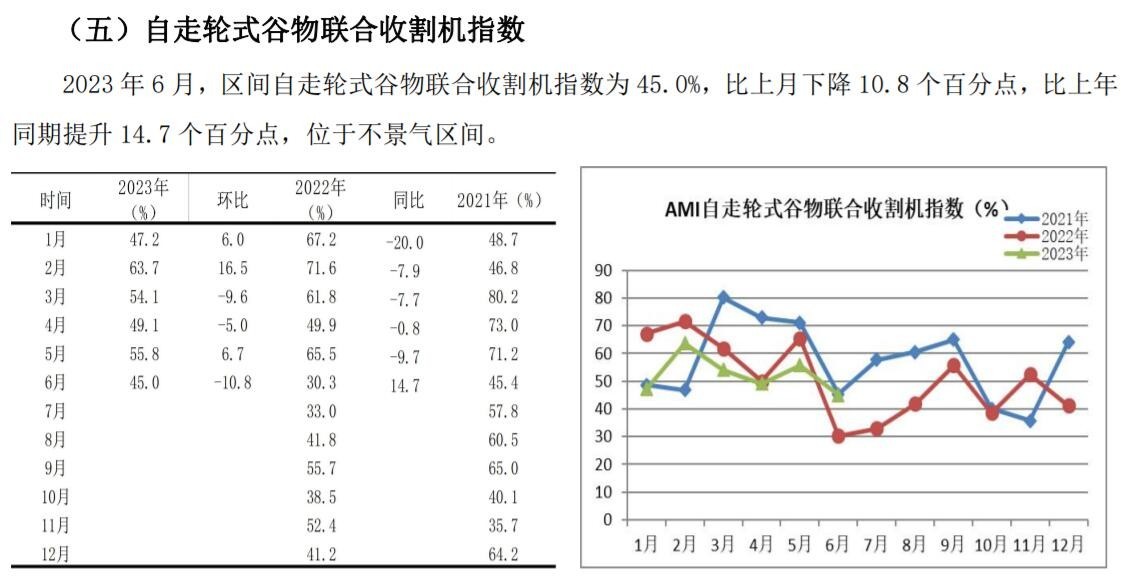

自走輪式谷物聯合收割機市場完成了今年最后一擊。隨著麥收的開始,全年市場塵埃落地,但降幅并未確定。去年國三升國四導致的下半年市場大幅度增長而形成的市場“高地”,對今年市場的影響遠遠沒有結束。我們判斷,全年降幅還將擴大。

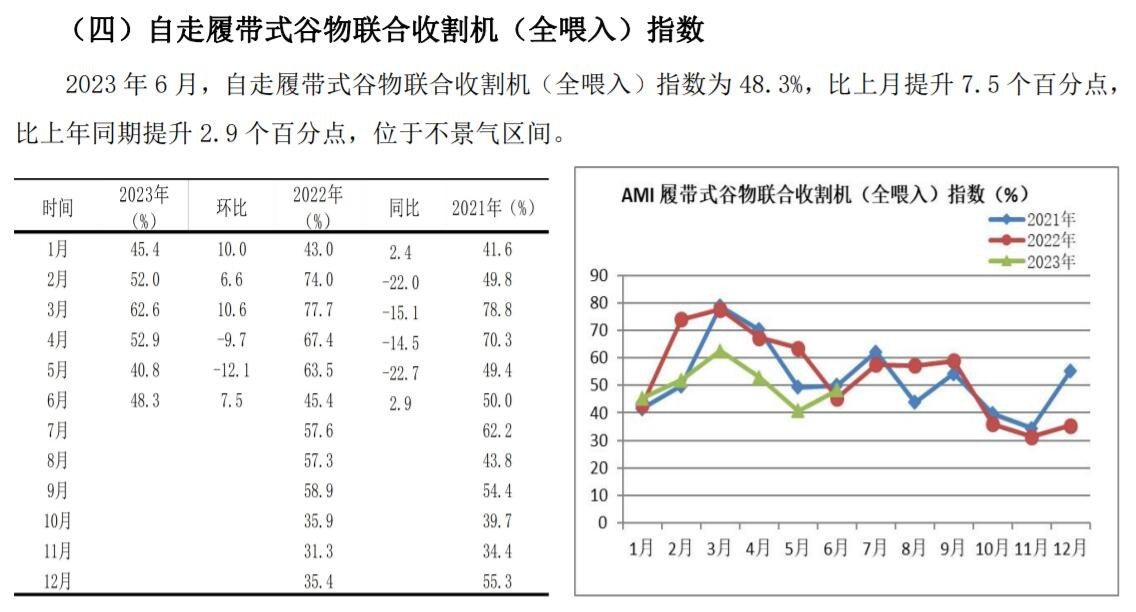

履帶式谷物聯合收割機指數環比、同比均有所提升,環比提升 7.5 個百分點,同比提升 2.9 個百分點。此市場的增長主要得益于今年的極端天氣,因一些小麥區正值收獲季節,突遭大雨侵襲,直接導致輪式機無法下田作業,而拉升履帶式收割機市場需求。與之同時受益的還有糧食烘干設備,譬如河南省財政緊急下撥 2 億元專項用于購置小麥烘干設備。

6 月份收獲機指數家族中的最大亮點莫過于玉米收獲機。自走式玉米收獲機在經歷了前 5 個月的不景氣運行后,觸底強勢反彈,環比大幅攀升 21.3%,且挺進景氣區間。主要原因:一是連續 5個月的低位運行,市場蓄勢,能量有所釋放;二是剛性需求者經過長時間的觀望,開始入局,推升市場。值得警惕的是同比依然下挫 10.7%,且景氣度處在近三年同期最低點;三是經銷商信心增長,增加庫存,開始布局下半年市場。環比翹頭,是否意味著市場進入拐點,接下來一路上行,尚待觀察。同比雖降幅有所收窄,但依然在下滑通道中運行,說明今年的市場動力偏弱。從我們對過去 6個月的市場監測看,市場同比降幅依然高達 30%以上。市場風險依舊,盲動可能遭來不測后果。

包括馬鈴薯收獲機、棉花收獲機、甘蔗收獲機等在內的其它收獲機市場均有所啟動,但因今年市場的特殊性——主要是市場濃重的觀望氣氛,全年市場究竟如何?還要看下半年的“臉色”。

種植機械市場。6 月份,種植機械指數以 35.9%景氣度深陷深度不景氣區間。兩大監測市場——免耕播種機、水稻插秧機指數均位于深度不景氣泥沼。今年的插秧機市場已經結束,整體市場大幅度下降已經定局,尤其是步行式插秧機將出現斷崖式下降。播種機市場在經歷了春播前的大幅度下降后,秋播尚待觀察。

2023 年 7 月份 AMI 走勢判斷

今年的農機市場生態環境錯綜復雜,黑天鵝事件時有發生,灰犀牛事件不時出現,市場不確定性成為今年市場最大的特點,“變”成為市場唯一能不變的判斷。

我們預判 7 月份 AMI 或呈現以下三個特點:其一,AMI 環比依然處于恢復性增長期,同比還會延續下降的走勢;其二,滯留于不景氣區間的概率較大;其三,多數一、二、三級指數環比上漲與同比下滑的概率依然較大。

一看宏觀因素。2023-2024 年是復蘇之年,一波三折,面臨長短期因素挑戰,不可大意。短期因素包括疤痕效應,企業和居民部門“資產負債表受損”,主動去庫存周期,房地產硬著陸風險,美歐銀行業危機等。長期因素包括人口紅利消退,劉易斯拐點,逆全球化等。

今年以來,需求疲軟,消費低迷,房地產銷售和投資大降,出口負增長;工業企業去庫存,生產低迷,服務業恢復性反彈消退;社融連續兩個月回落,寬信用傳導不暢,“流動性陷阱”;微觀主體信心不足,民間投資負增長,青年失業率創新高,實際經濟增速低于潛在增長水平。

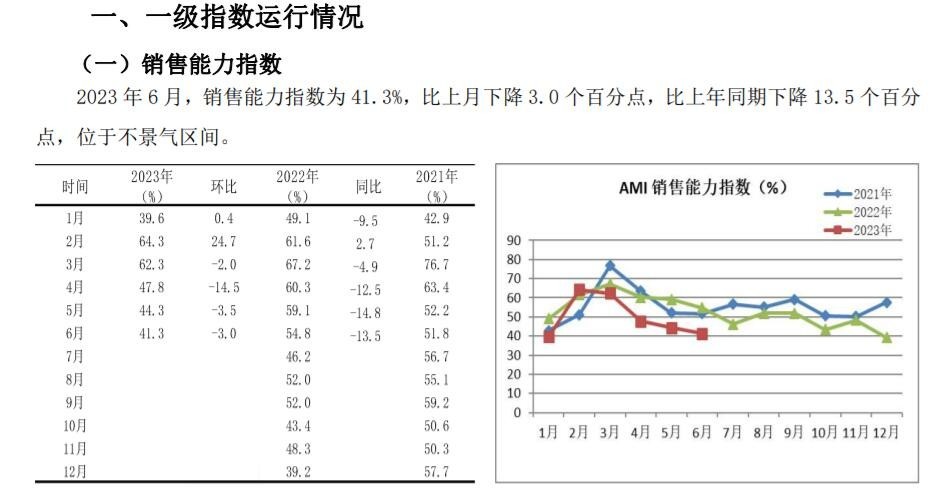

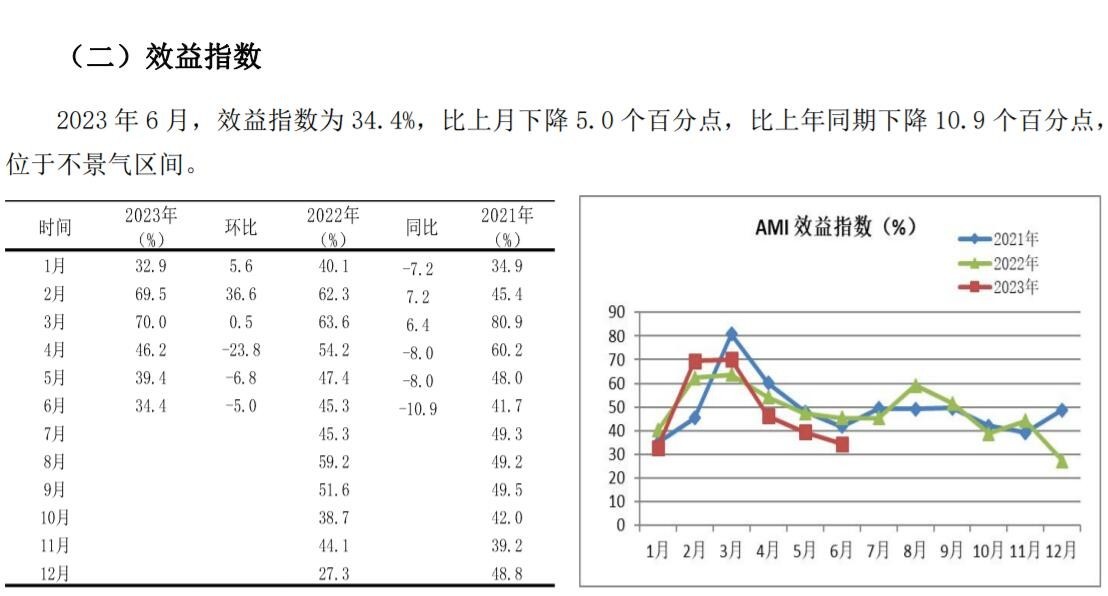

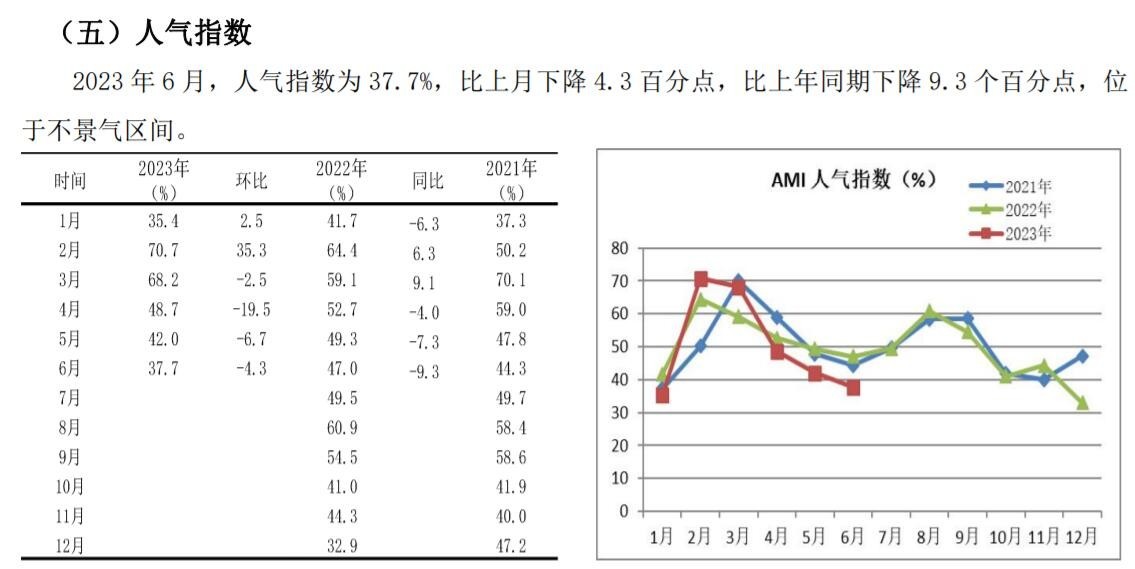

二看市場價值鏈變化。先看終端,上半年國三庫存機消化殆盡,下半年市場主要動力主要來自國四機的銷售,經過上半年的試水,用戶對國四機接受度逐步提高,對下半年市場是利好因素;但4國四機銷售價格、維修成本、使用成本同時上漲,對市場利空因素也不容小覷。再看制造端,生產企業出于競爭需要,上半年持續低價促銷國四機,導致企業效益大幅度下降,從效益指數的環比、同比三連跌且 4 個月位于不景氣區間,即可看出企業效益走低,推動企業漲價沖動,對市場或產生較大影響。政策端,農機補貼不足,且單臺補貼價格下行,對市場也產生不利影響。最后看銷售端,經銷商雖對市場充滿信心,但作為市場晴雨表的人氣指數處于深度不景氣區間,且環比、同比出現三連跌。加之庫存指數也位于收縮期,市場上行動力依然偏弱。

三看季節農時。7 月份,正值農閑時節。農機市場雖然位于由冷轉暖的拐點上,但備貨者依然是少數,市場正值淡季。

最后看 AMI 內在走勢規律。兩個特點較為突出:一是 6 月份,作為先行指數的經理人信心指數,不僅實現了環比、同比“兩連升”,且闖入景氣區間,預示著 7 月份市場上升的概率較大;二是回溯 AMI 自 2014 年至今 9 年來的走勢,除去年外,環比鮮有下降,且近年上升的概率呈加大之勢。

正反能量對沖,決定了 7 月份 AMI 或出現兩個大概率的結果:一是景氣度環比上升,同比下降;二是基于 AMI 近 9 年來 7 月份的環比復合增長率,尤其是去年出現負增長變化分析,今年 7 月份擊穿榮枯線進入景氣區間的概率并不大。

- 暫無評論