當前位置: 資訊> 11月份AMI指數為39.8%,景氣度曲線繼續下沉

11月份AMI指數為39.8%,景氣度曲線繼續下沉

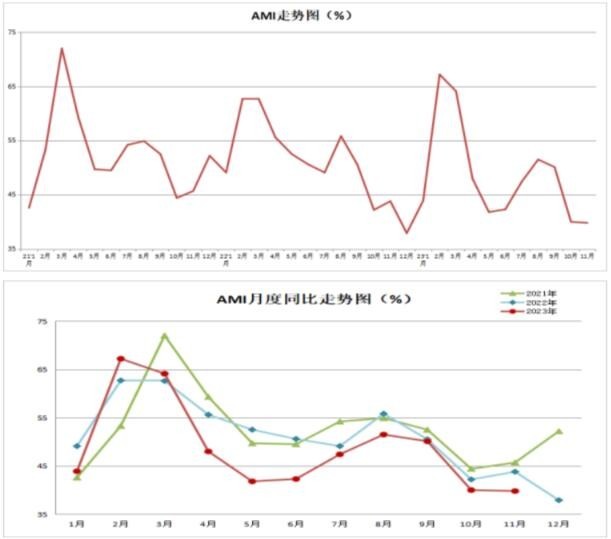

11月份AMI指數為39.8%,比上月下降0.2個百分點,比上年同期下降4.0個百分點。

中國農業機械流通協會發布的2023年11月份中國農機市場景氣指數(AMI)為39.8%,環比下降0.2個百分點,同比下降4.0個百分點。從環比看,6個一級指數中,“二升四降”,在經過上月大幅度下降出清后,本月降幅收窄;從同比看,6個一級指數除庫存指數、經理人信心指數小幅增長外,其它指數均呈現不同程度的下滑,其中,人氣指數降幅最大,為11個百分點。6個一級指數繼上月悉數落入不景氣區間后,本月繼續徘徊在收縮區間。

特約分析師張華光認為:11月份,成為AMI進入淡季后特色并不十分鮮明的一個月,給我們留下的最大感受:景氣度曲線繼續下沉,不景氣度在加深。雖然個別指數環比、同比出現增長,但在增長的多數指數中,均發生在不景氣區間內,并且波幅較小,并未發生實質性改變。

11月份AII的基本特征

11月份ANI并不意外的表現折射出市場的四個月度變化。

其一,市場持續下沉。AMI跌跌不休成為11月份的最鮮明特點。繼9月環比下跌后,本月已經走出“三連跌”,既彰顯11月份的月度特點,也反映了全年市場現狀。而同比維系了今年以來的基本走勢一一持續下行,位于三年來的歷史低位,演繹著今年市場低位震蕩的低迷現狀。

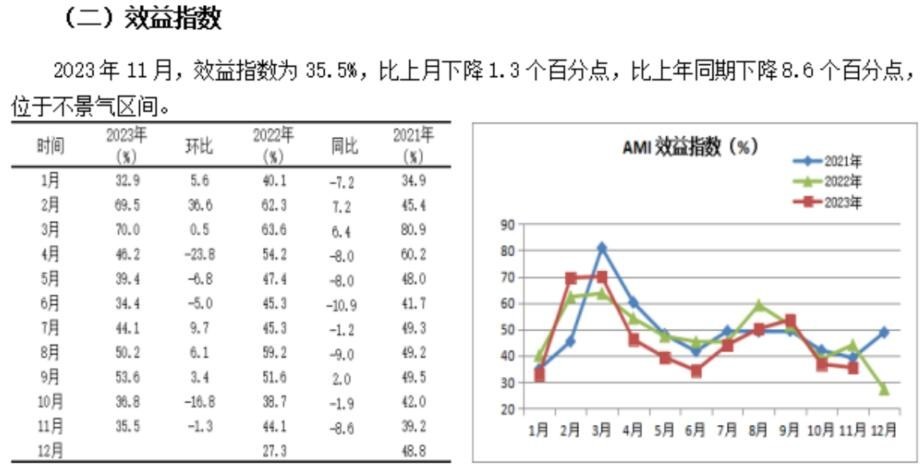

其二,需求低迷,效益下滑。市場需求低迷,銷售規模持續收縮,疊加生產成本上升,形成效益指數環比、同比雙雙“兩連跌”的慘淡走勢。反映出經銷商在市場低迷情勢下,疊加上游的壓力和低價競爭,直接拉低效益。進一步詮釋了我們行業調研得出的結論:許多經銷商(包括主營業務增長的經銷商)反映的一個共同問題是今年效益出現較大滑坡。

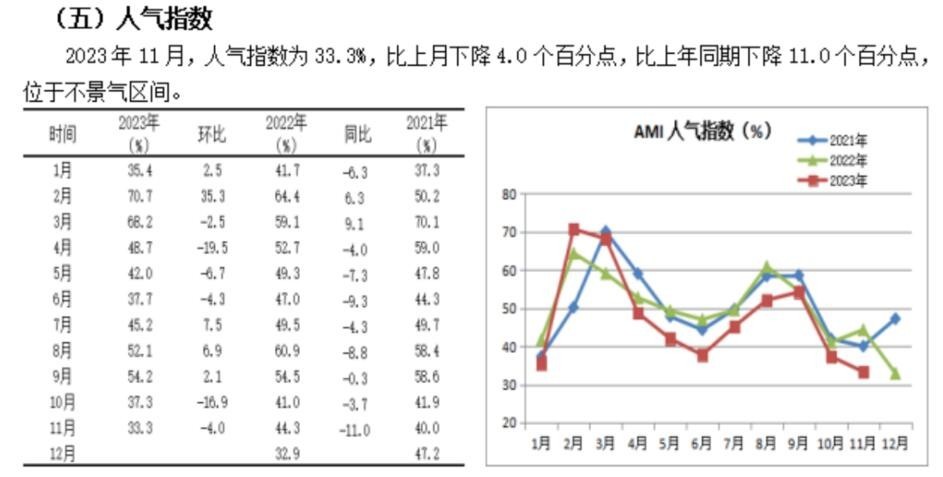

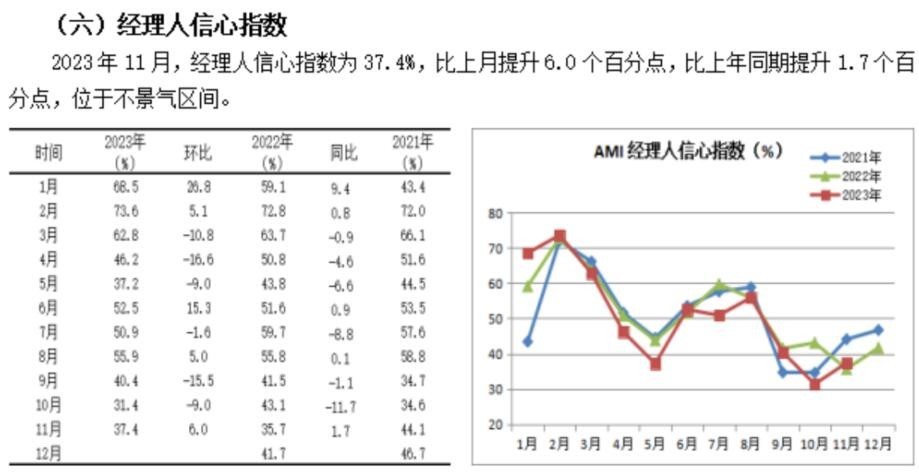

其三,市場冷清,信心不足。作為反映終端市場景氣度晴雨表的兩大指標:人氣指數和經理人信心指數均陷入深度不景氣區間。人氣指數環比在經歷了上月大幅度下跌后,本月再度下沉,跌入深度收縮區間。人氣指數的大幅度下滑折射出終端市場之清淡、冷清,對經理人信心形成強力打壓。經理人信心指數在經歷上月大幅度滑坡后,11月雖呈現復蘇跡象,但較低的景氣度依然無法掩蓋經理人對市場信心的嚴重不足。

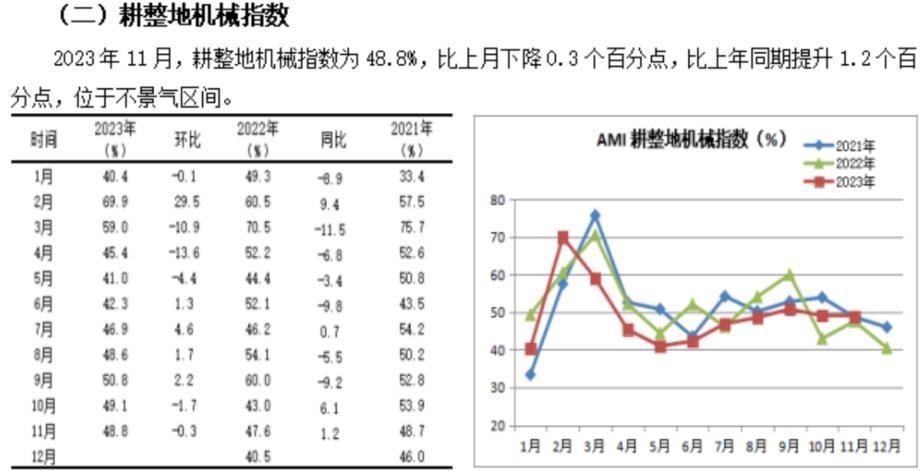

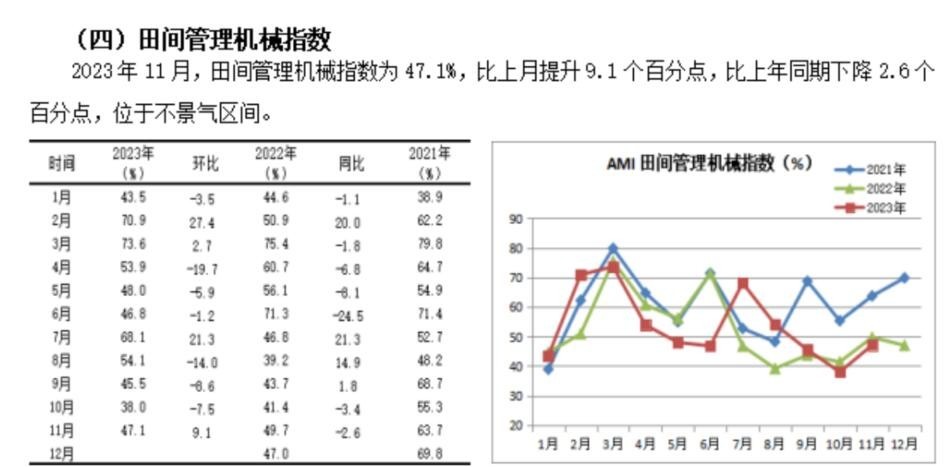

其四,細分市場溫差有點大。從本月監測的5個二級指數的表現看,在經歷了上月全部“淪陷”后,11月份,有些指數進入良性修復期,如種植機械指數、田間管理機械指數,環比分別上揚了5.2和9.1個百分點。主要來自兩個原因:一是上月觸底反彈,如田間管理機械指數;二是受環境因素影響,內生動力呈現復蘇式增長,如種植機械指數。有些指數持續下跌,如拖拉機指數、耕整地機械指數和收獲機械指數。

從三級指數解析細分市場

11月份所監測的9個三級指數環比“5降4升”。深松機市場一枝獨秀,成為9大指數中唯一一個堅守于景氣區間的指數。其它指數雖然升降有別,但深陷不景氣區間現實,以及較低的景氣度,均反映了本月市場質的規定性一一市場慘淡、需求低迷。

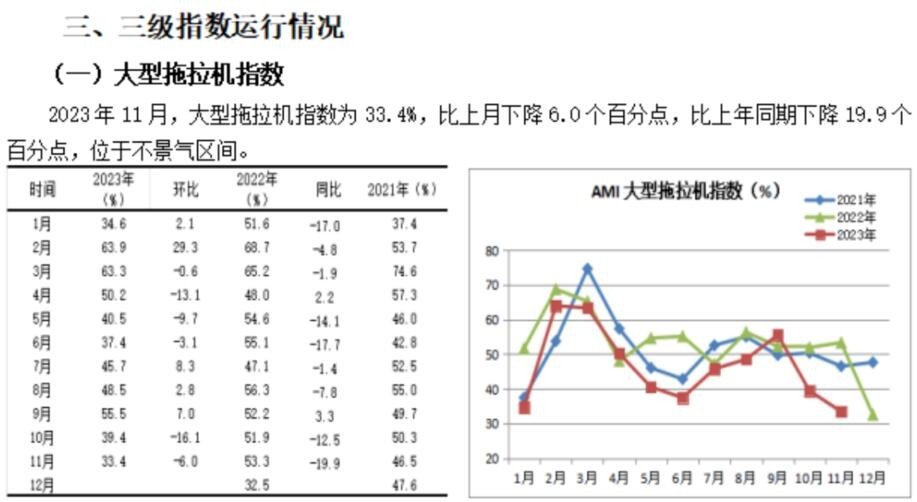

大中型拖拉機市場:乏善可陳。大型、中型拖拉機指數環比在經歷了上月大幅度下滑后,11月再度上演下滑戲碼,但下滑幅度有所收窄。環比、同比雙雙下滑,景氣度在30%-40%的深度不景氣區間掙扎,反映了大中拖市場所面臨的嚴峻現實。

縱觀今年大中拖市場,無論銷量還是利潤,可謂乏善可陳。就時間點看,11月份本就是市場淡季,加之去年同期受國三升級國四影響,大中拖月度銷量飆升,當月銷量創下6.35萬臺的歷史新高,堆成市場“高地”,成為今年同比大幅度下滑的重要原因。

各馬力段表現特點鮮明。11月份,呈現出兩個較為突出的特征。第一,25-100馬力中拖市場方面,低馬力段機型增勢強勁,25-30馬力段疊加50馬力段機型同比出現大幅度增長,但其占比不足以改變整體市場走勢。第二,100馬力以上的大拖市場方面,呈現兩端凸起,中間下陷的特點。其中,100-130馬力段機型和240馬力段以上機型出現增長,中間機型出現不同程度的較大幅度下滑。

拖拉機進出口亮眼。如果說今年的拖拉機市場還有亮點的話,那就是進出口市場,盡管月度增幅下調。數據顯示,1-10月我國拖拉機進出口總額9.7億美元,進出口金額同比增長30.5%。其中:出口8.5億美元,同比增長23.9%:進口1.2億美元,同比增長107.9%;貿易順差7.3億美元。出口方面,1-10月拖拉機累計出口額保持了較高增速,但8-10月連續3個月同比大幅下滑,季節性調整影響明顯。俄羅斯、泰國、哈薩克、烏茲別克等市場累計出口額同比有較大增幅,但當月降幅已經大幅下滑。進口方面,180馬力以上大拖占中國拖拉機進口的份額超過90%,累計進口量、值同比仍保持了較大幅增,但10月當月均大幅下滑,周期性調整明顯。

深松機市場一枝獨秀。11月份,深松機指數以69.4%的高景氣度一枝獨秀,比上月提升0.5個百分點,比上年同期提升4.4個百分點,成為本月所監測的9個三級指數中唯一一個位于景氣區間的指數。這也是繼9月份之后,環比實現“三連增”,同比實現“兩連增”,并連續三個月位于景氣區間的指數。在眾多細分市場大幅度下滑的背景下,深松機市場持續走牛,主要兩個原因:一是政策拉動。保護性耕作促使不少地方的補貼資金向深松機領域傾斜,奠定了市場增長的基礎;二是內生動力較為強勁。深松機市場在經歷的多年低位運行后,今年進入周期性更新高峰期,市場動能得到充分釋放。

收獲機市場。11月份,三大糧食作物收獲機指數的景氣度繼續徘徊于低位。雖然履帶式、輪式收獲機指數經歷了上月觸底后,環比波動上行,但景氣度依然偏低,意味著市場并未發生實質性變化。更不用說玉米收獲機指數了,本月環比、同比繼續下沉。此外,市場調查顯示,包括飼料收獲機、花生收獲機等在內的其它收獲機市場也出現不同程度的滑坡,盡管有馬鈴薯、棉花收獲機等市場小幅增長的對沖,但依然難以改變整體收獲機市場下滑之頹勢。

免耕播種機市場。11月份,免耕播種機指數雖然環比小幅滑坡,實現“兩連跌”,同比大幅度下降,但依然保持了48.3%的較高景氣度。這是自9月份以來,連續三個月景氣度在榮枯線附近徘徊,說明今年免耕播種機市場同比出現滑坡的概率較大,但下滑幅度不會超出我們的預期,小幅下滑的概率較大。

遙控飛行噴霧機市場指數在經歷上月觸底后,強勢反彈。比上月提升15.3個百分點,比上年同期提升4.8個百分點,景氣度也達到了47.2%。但從全年市場分析,今年該市場因各種利空因素疊加,尤其是市場周期性下滑影響,下滑的概率很大。

12月份AII走勢判斷

12月是今年的收官月份。預計AMI隨著環比、同比的小幅滑坡,其景氣度或將繼續呈下探之勢。從技術層面分析,鑒于AMI持續的下沉,已經十分接近底部,預計下滑幅度不會大。一、二、三級指數很難從本質上改變發展現狀,不景氣依然是12月份指數的底色。

12月份,AII生態環境分析

已經開始的12月份是2023年最后一個月。從季節因素分析。12月正值農閑期,是較為典型的傳統淡季。決定了市場交易不活躍,處于“冬眠”期。

產業鏈分析。從制造端看,進入12月份后,制造企業的工作重點在于適度組織生產,保持適當的庫存。另外,一些企業開啟商務年會模式,整合供應鏈和渠道資源。從銷售端看,多數經銷商對市場信心不足,籠罩在濃厚的悲觀情緒下。我協會前不久進行的典型經銷商大型調查顯示,多數經銷商對即將開始的2024年既充滿期待,也充滿矛盾。在對1270家經銷商調研中,認為明年市場同比會增長的占比僅僅16.69%。同比下降的占比高達49.92%,持平的占比33.39%。此判斷對12月至明年的1月、2月經銷商經營將產生重要影響,他們因信心不足而謹慎組織貨源、壓縮庫存,對來自制造端的鋪貨產生較大影響。從市場終端看,基于購買成本增加、收益降低等各種利空因素疊加影響,將大大降低其購買欲望,濃重的觀望氣氛依然占據主導因素。

AⅡ內生動力分析,以下幾個維度均指向動能不足

第一,市場信心不足。作為先行指數的經理人信心指數,環比在經歷“兩連跌”后,11月雖有所回升,但此回升只能視為觸底后的溫和反彈,37.4%的景氣度支持我們的這種判斷。預示著已經開始的12月份市場依然面臨較大的上升壓力。

第二,人氣指數景氣度偏低。作為市場晴雨表的人氣指數,環比同比雙雙經歷了“兩連跌”,景氣度跌至33.3%,位于深度不景氣區間。折射出終端市場在今年整體市場持續下行的大背景下,變得更為慘淡,預示著12月份的市場出現改觀的概率很低。

第三,市場“高地”。去年12月份,與國三升級國四相關的市場均出現逆勢飆升的現象,進而形成市場“高地”。今年12月份很難超出去年同期,決定了市場同比下滑的概率較大。

第四,AⅡ走勢變化規律看。首先,自2013年至2022年10年間ANI的表現看,12月份景氣度高于11月的概率為60%。尤其是2017-2021年,連續5年12月份的景氣度均高于11月份,此規律到2022年被打破,當年景氣度環比下挫5.9個百分點。其次,從2016年-2022年同比變化看,在經歷了連續6年的增長后,去年夏然而止,同比下挫14.3個百分點,意味著12月份的景氣度拐點出現,基于去年同期景氣度“洼地”,同比小幅增長的概率較大,但增幅不會大,甚至不能改變環比下降的走勢。

- 暫無評論