當前位置: 資訊> 2024年1月份AMI指數為42.3%,全年市場走向需重新評估

2024年1月份AMI指數為42.3%,全年市場走向需重新評估

1月份AMI指數為42.3%,比上月下降1.0個百分點,比上年同期下降1.6個百分點。

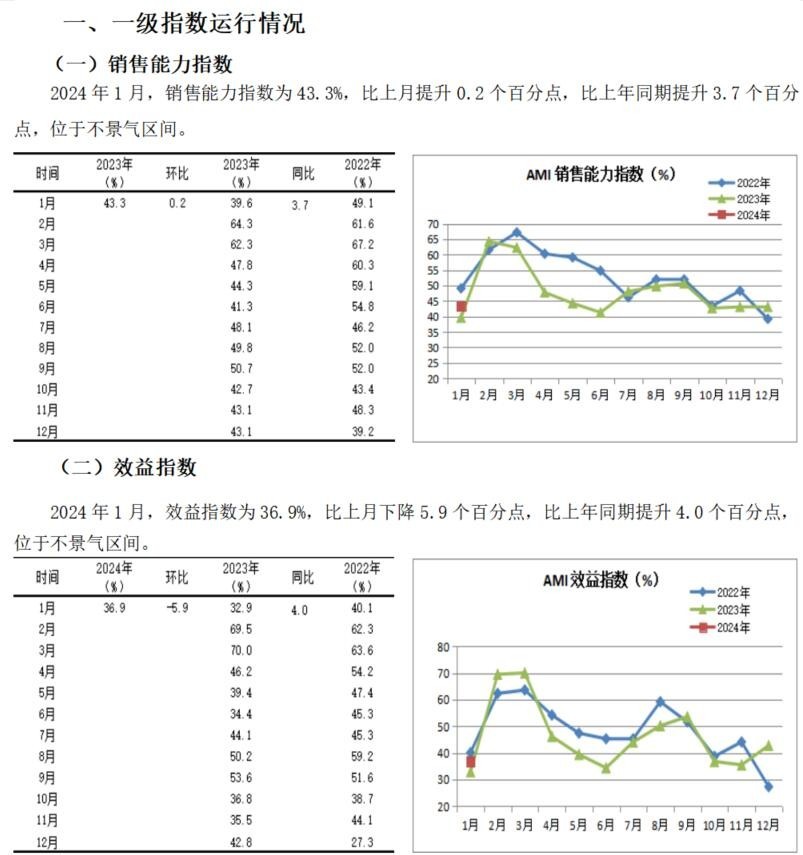

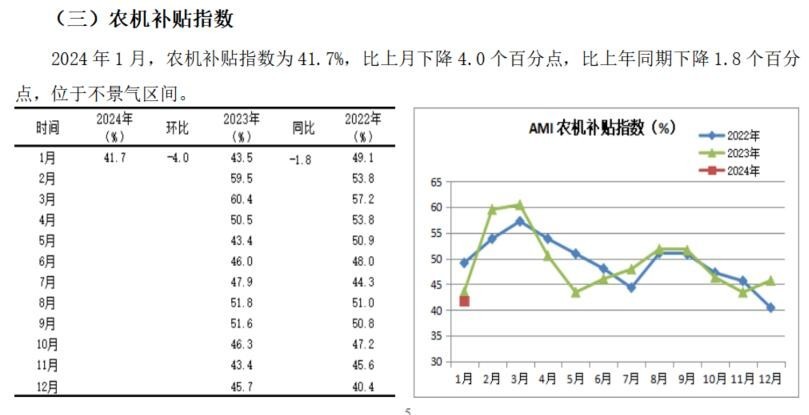

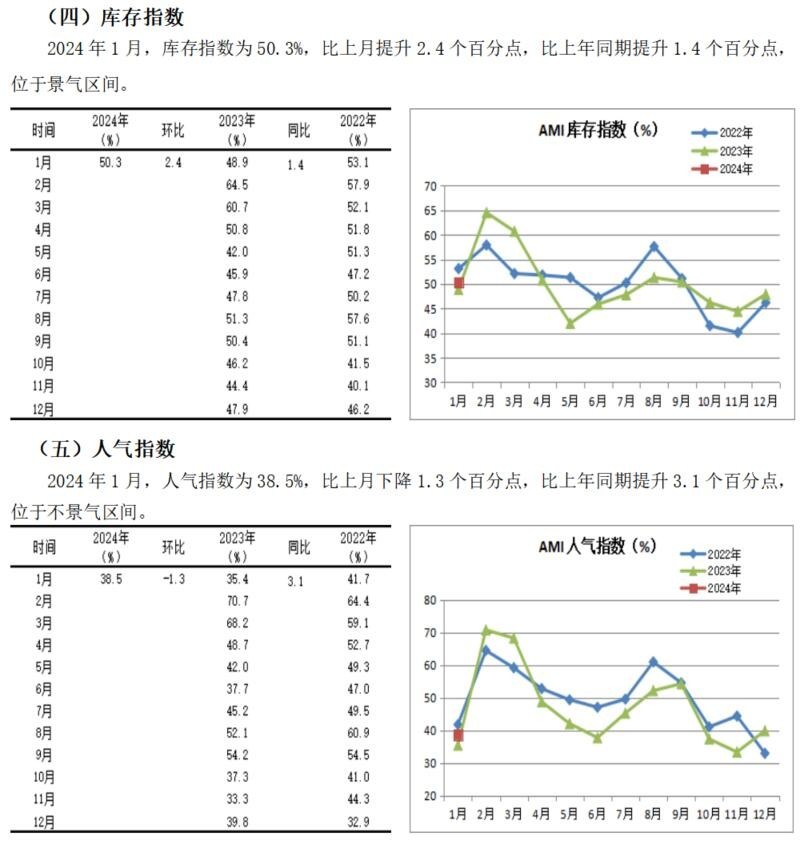

中國農業機械流通協會發布的2024年1月份中國農機市場景氣指數(AMI)為42.3%,環比下降1.0個百分點,同比下降1.6個百分點。從環比看,6個一級指數中,除銷售能力指數與庫存指數有所提升外,其余指數均呈現下降趨勢,其中效益指數降幅最大,為5.9個百分點;從同比看,6個一級指數中,除農機補貼指數和經理人信心指數下滑外,其余全部呈現上升趨勢,其中,經理人信心指數大幅下滑27.2個百分點。本月6個一級指數中,庫存指數進入景氣區間,其余均在不景氣區間徘徊。

特約分析師張華光認為:2024年1月份,從AMI的走向看,兩點值得我們關注:一是不出預料的以42.3%的景氣度繼續深陷不景氣泥沼,位于近三年同期的歷史低點。二是環比、同比雙雙下滑又有點出乎意料,盡管環比僅小幅下降1.0個百分點,同比也不過下降了1.6個百分點,波動并不算大。但作為今年開門的首月,其指向讓我們不得不對2024年的市場走向進行重新評估。

1月份AMI的基本特征

1月份AMI的表現折射出市場的四大變化。

變化一:持續低迷,深陷歷史低位。伴隨著AMI同比、環比的雙雙下滑,其景氣度繼續徘徊于收縮區間,且位于歷史低位。主要原因:第一,季節因素。1月份正值農機市場淡季,加之春節將近等,形成較強的向下壓力;第二,信心不足。1月份,作為先行指數的經理人信心指數環比、同比雙雙下滑。其中,同比大幅度下降27.3%,以41.3%的景氣度開2024年之局,創下自指數發布以來新的歷史新點,值得我們高度警惕;第三,動力偏弱。從多年來指數運行規律來看,2月份雖是傳統淡季,并受春節因素影響,但它也是旺季來臨之前備貨的關鍵月份。制造商為搶占市場渠道,通過商務年會等多種方式將促銷政策傳遞給經銷商,從而激活制造商與經銷商之間的交易,而拉升市場。今年卻因信心不足,這種動力大大削弱,為即將開始的2月份蒙上陰影;第四,補貼政策尚未發力。市場調查顯示,1月份多數區域的補貼政策未開始實施。1月份補貼指數的表現——環比、同比雙雙下滑,景氣度徘徊于低位也可佐證這一結論。

變化二:效益下滑,競爭激烈。1月份,一級指數中的效益指數與銷售能力指數“一降一升”,烙下特有的月度特征。先看“一降”。效益指數環比下降5.9個百分點,以36.9%的景氣度重回深度不景氣區間。說明兩個問題:一則在市場淡季的背景下,市場競爭十分激烈,多數經銷商因讓利促銷而導致效益下滑;二則對去年12月份效益指數環比、同比較大幅度增長后的回調。再看“一升”。與之相對應的銷售能力指數則環比、同比均有所提升,說明多數商家讓利促銷雖導致效益下滑,卻推動了銷售業績的攀升。同時也反映了在經歷了去年大幅度下降后,市場有所“升溫”。

變化三:庫存指數持續走強。1月份,庫存指數環比提升2.4個百分點,同比提升1.4個百分點,實現了環比“兩連增”,同比“四連增”,并以50.3%的景氣度闖入景氣區間。在1月份各個指數中一枝獨秀,成為1月份所監測的一、二級指數中唯一一支進入景氣區間的一級指數。庫存指數反映了當下經銷企業的庫存狀況和對短期內市場的基本判斷。庫存指數走強,一方面意味著多數經銷企業在市場充滿變數的嚴峻形勢下,更加注意對庫存的嚴格管控;另一方面也說明雖然今年的市場面臨較大困難,但旺季來臨前進行備貨還是每年必須做的“功課”。這點從插秧機、自走輪式谷物聯合收割機指數進入擴張區間,以及遙控飛行噴霧機指數環比、同比穩健增長并創下48.3%較高景氣度即可佐證,因為這些產品都是上半年的應季產品。

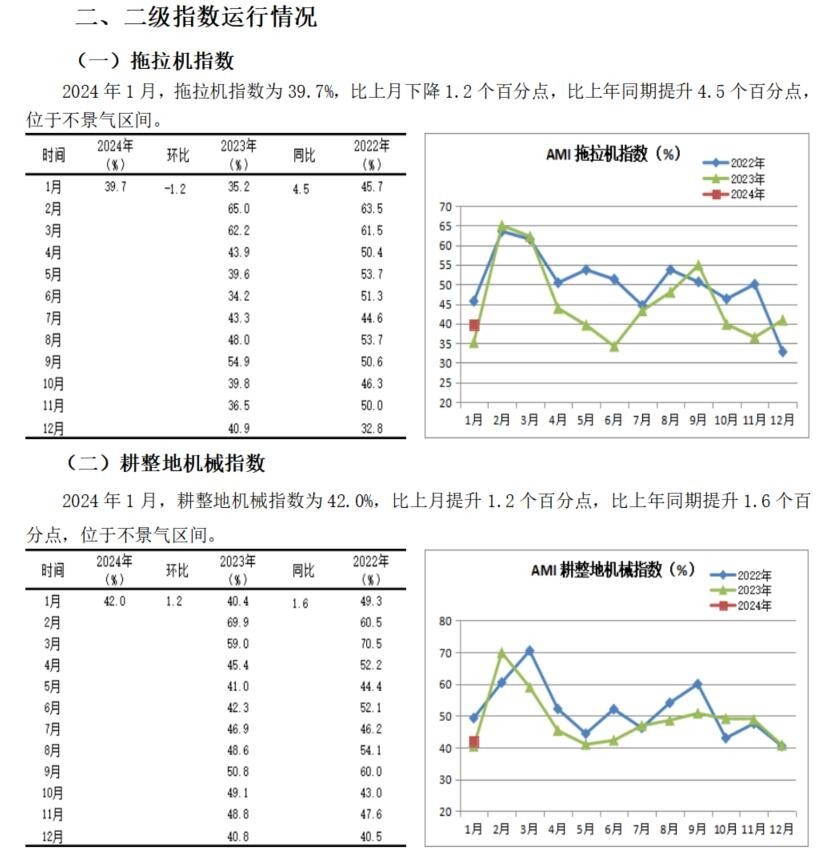

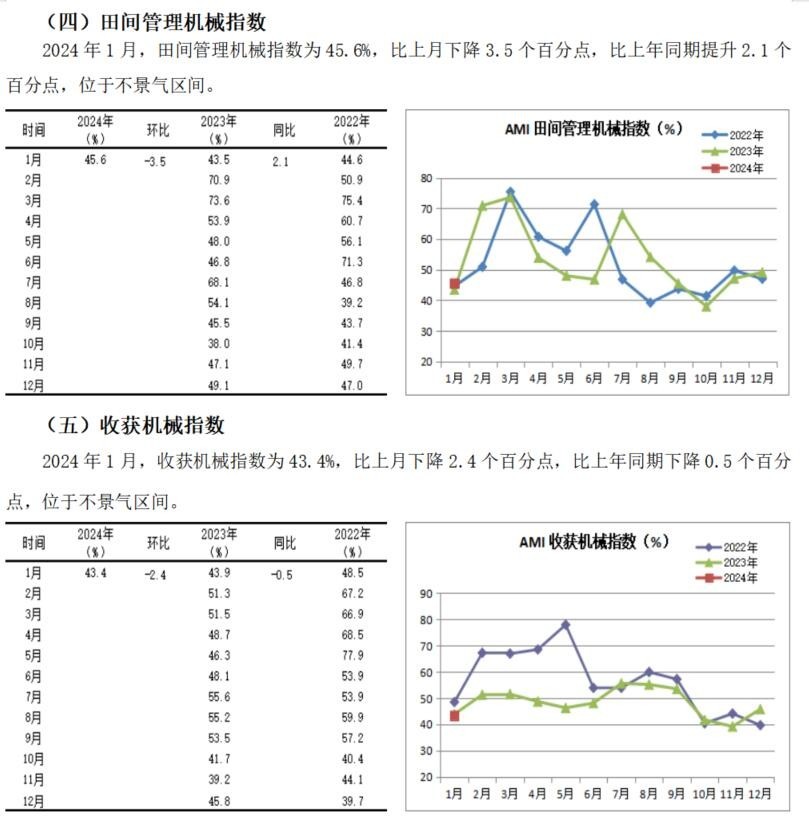

變化四:多數細分領域環比下滑,同比增長。1月份,二級指數即各個細分市場冷熱不均,但多數市場環比下滑,同比增長。從所監測的5個二級指數看,拖拉機、田間管理機械、收獲機械三大指數環比下滑,但下滑幅度都不大,下降最多的是田間管理機械指數,降幅3.5個百分點。從同比看,拖拉機、耕整地機械、種植機械和田間管理機械指數同比則出現不同程度的上升,其中種植機械指數同比上升幅度超過兩位數。多數市場環比下滑,意味著市場動力偏弱,淡季背景下,市場依然艱難;同比上升說明今年市場好于去年同期,凸顯復蘇跡象。

從三級指數解析細分市場

1月份所監測的10個三級指數的環比呈現“6增4降”的特點。作為應季產品的免耕播種機和插秧機指數,隨著春耕、春播腳步的日益逼近,開啟了旺季模式,表現搶眼。尤其是插秧機指數,環比、同比大幅度攀升,并以54.4%的較高景氣度進入景氣區間,成為1月份AMI中的一道靚麗風景線。免耕播種機指數環比、同比也有所提升,環比提升3.7個百分點,同比提升4.0個百分點,雖然沒有進入景氣區間,但上升勢頭較猛。

大中型拖拉機市場:1月份,大中型拖拉機市場依然位于不景氣區間。其中,大型拖拉機指數環比下滑3.5個百分點,同比提升3.7個百分點,景氣度僅維持在38.3%,處于深度不景氣區間。主要是季節因素,春耕、春播主要以中型拖拉機為主力。1月份拖拉機指數的表現折射出如下信息:第一,1月份,大型拖拉機市場環比下降意味著市場仍處于“休眠”狀態,且動力不足,加之大型拖拉機市場的主戰場在下半年;第二,同比增長則意味著今年的拖拉機市場處于緩慢的復蘇中;第三,中型拖拉機指數環比、同比均出現不同程度的增長,突出反應了季節因素對拖拉機市場的較大影響;第四,市場銷售主要在經銷商與制造商之間展開,并未進入終端,今年拖拉機市場的真實表現尚待進一步觀察。

耕整地機械市場:1月份,耕整地機械市場表現波瀾不驚。雖然環比、同比有所提升,但增幅并不顯著。環比提升1.2個百分點,同比提升1.6個百分點,以42.0%的景氣度維持在不景氣區間。與之對應的三級指數,旋耕機和深松機指數的表現南轅北轍,旋耕機指數環比同比均有所下滑,環比下降5.9個百分點,同比下降1.5個百分點,以39.1%的景氣度進入深度不景氣區間。而深松機指數則環比提升6.4個百分點,同比下滑0.4個百分點。

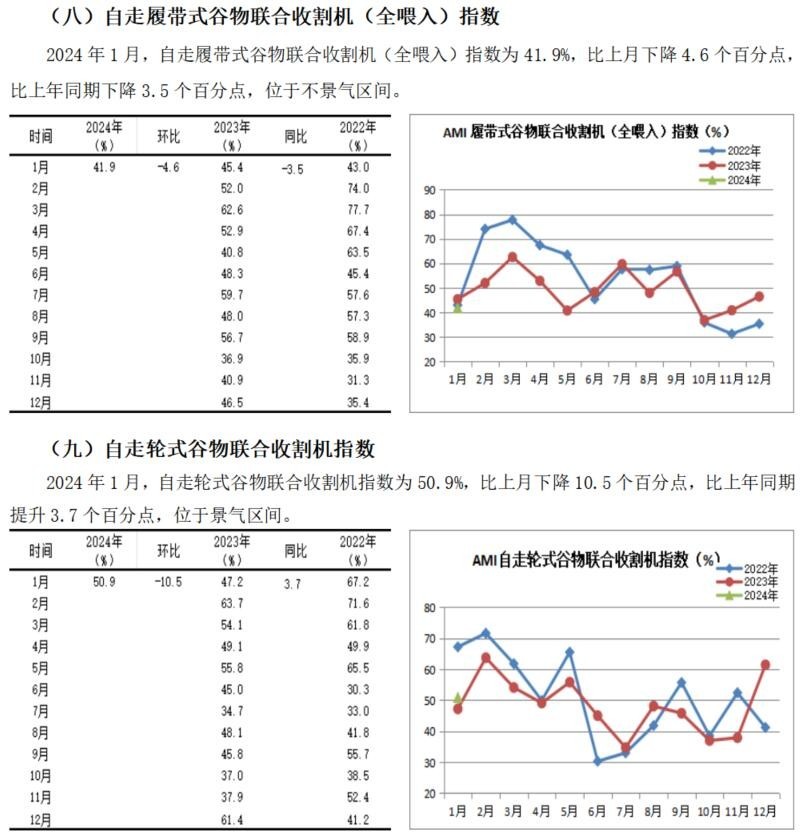

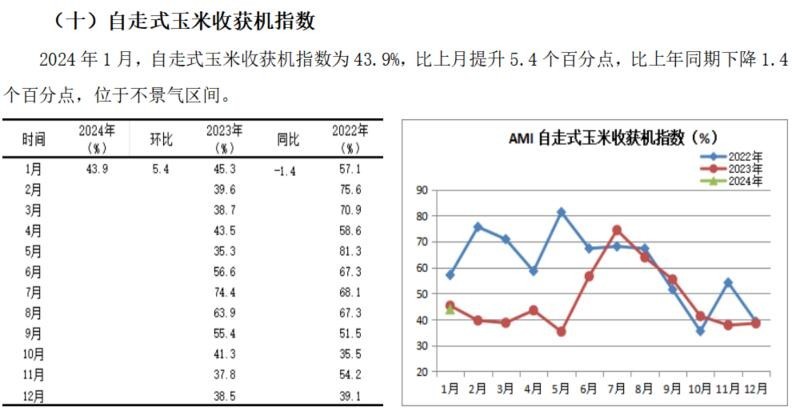

收獲機市場。1月份,三大糧食作物收獲機指數的景氣度出現滑坡,環比下滑2.4個百分點,同比下滑0.5個百分點,以43.4%的景氣度繼續停留在不景氣區間。其中,自走輪式谷物聯合收獲機指數環比下滑10.5個百分點,以50.9%的景氣度守住了景氣區間。比上年同期提升3.7個百分點,意味著該市場在經歷了去年大幅度下滑后,今年有望走出低谷。自走履帶式谷物聯合收割機(全喂入)指數環比、同比雙雙下滑,分別下滑4.6和3.5個百分點,以41.9%的景氣度位于近三年來同期歷史低位。該市場在經歷了去年大幅度下滑的浩劫后,今年市場將往何處去?還需要看下半年的表現。自走式玉米收獲機市場,景氣度環比上揚了5.4個百分點,但同比下滑1.4個百分點,景氣度依然深陷不景氣區間。

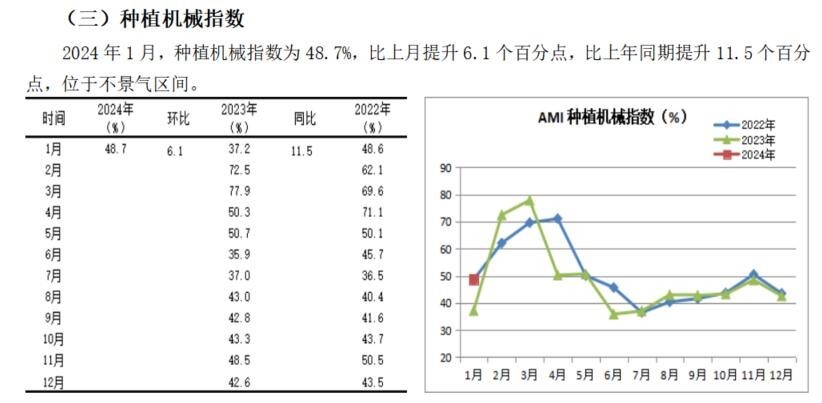

種植機械市場。1月份,種植機械市場復蘇跡象明顯,環比、同比均出現不同程度的上漲,同比更是出現兩位數的增長,雖然以48.7%的景氣度位于不景氣區間,但其強勁的發展勢頭還是彰顯出背后復蘇的動向。尤其插秧機指數表現搶眼,在經歷了去年較大幅度下滑后,今年走出低谷的概率大大提升。播種機市場在經歷了去年大幅度增長后,今年是走出“兩連增”,還是出現周期性下滑尚待觀察。

2月份AMI走勢判斷

預計2月份,AMI環比有望增長,同比下滑,景氣度在榮枯線附近徘徊的概率較大。一、二、三級指數依然會表現出冷熱不均的特點。

預測依據

為何說2月份環比增長,同比下滑,景氣度在榮枯線附近徘徊?

從利好因素看,第一,季節因素依然是主導AMI走勢的關鍵因素。已經開始的2月份即將進入春耕、春播時節,備耕將成為拉動市場的主要驅動力,也是判斷景氣度提升的重要依據;第二,從AMI走勢變化規律看。自2014年至2023年9年間AMI的表現看,2月份景氣度鮮有不高于1月的。基于此規律判斷,2月份AMI走勢環比上漲的可能性較大。第三,內生因素。1月份景氣度偏低,形成“洼地”,為環比增長設置了較低門檻。第四,從國內經濟基本面看,1月份,全國糧食和物資儲備工作會議在北京召開,根據會議精神,中儲糧已經針對東北地區的玉米啟動專項增儲,在收購主體穩步增加的過程中,低迷的玉米價格已經在年前開始上漲,小麥價格也在穩步抬頭,這對農民增收是一項利好,為農機的投資增添信心。

從利空因素分析,第一,市場信心不足。作為先行指數的經理人信心指數,表現差強人意。以41.3%的景氣度持續在低位徘徊,且1月份環比下滑0.9個百分點,同比狂跌27.3個百分點,說明多數經理人對已經開始的2月份的市場期許不高;第二,人氣指數景氣度偏低。作為市場晴雨表的人氣指數,環比下滑1.3個百分點,同比上漲3.1個百分點,景氣度依然在40%以下,位于深度不景氣區間;第三,節日因素。2月份是中國最重要的傳統節日-春節,多數廠家及農機銷售企業均處于停工歇業狀態,對2月份的市場也是一大利空;第四,內生因素。去年2月份景氣度高達67.2%,創下2014年以來的最高景氣度,這樣的“高地”是形勢嚴峻的2024年很難超越的,這也是我們判斷同比下降的主要原因。

利好與利空因素對沖,決定了2月份AMI走勢,隨著環比的增長,更加逼近榮枯線,存在擊穿榮枯線進入景氣區間的可能性。而強烈的利空因素又決定了不會出現過去兩年較高景氣度的情況。

- 暫無評論